ども。さん太(@PonkotsuSanta) です。

前記事では資産運用の考え方と事前準備について書きました。

今回はその実践編です。

【前記事のおさらい】

・お金に働いてもらうのが「資産運用」 ・初心者はまずインデックス投信から入るのがおすすめ

・FXなどハイリスク商品は十分な余剰資金ができてからでOK

本記事では、インデックス投資をゼロから始める方はもちろんのこと

・思ったほど儲からなくてつまらない…

・含み損を抱えていて憂鬱…。損切りしたほうが良いの?

と、若干ネガティブになっている方にも役立つ情報を書いていきます。

初心者の方が陥りがちな落とし穴もありますのでチェックしてみてくださいね。

インデックス投信を始めよう

まったくの初心者の方にとっては

・そもそも「インデックス」「投資信託」ってなんぞや?

…と、ふだん聞き慣れない言葉がひっかかると思います。

簡単に解説します。

インデックス投信って?

●インデックス(株価指数)とは?

インデックスとは、市場の動きを示す指数のことです。例えば、日経平均株価やTOPIXは日本株式の代表的なインデックスです。インデックスの値動きを見て、市場全体の状況を推測することができます。

日本だと、日経平均(日経225)やTOPIX(東証株価指数)、アメリカだとS&P500、ダウ平均が有名ですね。 複数業種、複数社の株価推移を合わせてグラフ化することで、市場全体で景気が上向いているのか停滞しているのかが分かりやすくなっています。

●投資信託(ファンド)とは?

「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

以上から、インデックス投信というのは、

ということになります。代表的なメリットとしては、下記を覚えておくと良いと思います。

・個別の銘柄選びを自分でしなくても良いのでラク

※代わりに信託報酬(運用をおまかせする費用)がかかる

以上、簡単な説明でした。

より深く理解したい方は、書籍での学習がおすすめです。

一押しは私がインデックス投資を学んだこの一冊。似たような本は多数ありますが、これ一冊押さえておけば、必要な知識と考え方は身につきます。

インデックス投信のメリット・デメリット

・100円〜の少額から始められる

・少額で広範囲の資産に分散投資できる

・手数料無料(ノーロード)の商品が多い

・アクティブ投信に比べて信託報酬が安い

・ローリスクで投資の勉強ができる

・ローリスクな分、ローリターン

・馬券や宝くじで1発当ててやるぜ!的な人には向かない

分散投資のため、とにかくローリスクで始められることがポイントです。

個別株だと、その会社の業績が傾けば株価が瞬時に暴落しますが、インデックス投信の騰落は比較的穏やかです。

周囲で「投資に失敗した」って方は、いきなりハイリスクな個別株やFXに数十万円を突っ込んで飛ばしているんですよね…。

これは精神衛生上も良くないので、まずは着実に資産を積み上げることから始めましょう。

インデックス投信を始めるには

インデックス投信を始めるための流れは下記のとおりです。

②証券会社に口座開設

③提携銀行口座の開設

④投信の買い付け・積立設定

⑤NISA/つみたてNISAも検討

①まずは元本を確認

投信買い付けに使える元本(元手となるお金)を確認します。

十分な生活資金を別に確保できていることを前提に、

で始めることをおすすめします。

「最悪半分になる」といえばちょっと怖いですよね…。

でも個別株と違って、インデックス投信は株式市場そのものの値動きに連動します。

ですので、リーマンショック級の暴落で一時的に手持ちの株価が半減しても「売らずに持ち続ける」ことで、景気回復のタイミングでプラスにできるのです。

試しに、GoogleでNYダウの推移を見てみましょう。

リーマンショック後には直近の最高値に比べて約半分に落ち込んでいますが、その後徐々に回復し、現在は3倍以上に膨らんでいます。

このように、インデックス投資とは短期的な売り買いではなく

・10年単位の「長期的視野」で考える

この2つの考え方にもとづいた投資手法といえます。

②証券会社選び

証券会社は、ネットで比較し最も自身のニーズに合ったところで始めると良いと思います。

といっても、10社以上あるので「選べない!」という方は

・SBI証券

上記2つのいずれかで開設するのがいいでしょう。

(証券会社選びで1日潰れてしまっては時間がもったいないですので…)

私の場合は、既に住信SBIネット銀行をメインバンクにしていましたので、最初はSBI証券で100万円以上を運用していました。

その後、楽天モバイル&楽天カードに切り替えたことがきっかけで、相乗効果のある楽天証券をメインに運用しています。

2社の特徴を図にしました。

| 楽天証券 | SBI証券 | |

|---|---|---|

| 実績・強み | 他の楽天サービスとの連携 | ネット証券口座開設数No.1 |

| 必要資金 | 100円から積立投資可能 | 100円から積立投資可能 |

| ポイント獲得・使用 |

・楽天ポイントを貯められる(楽天カード払いで倍率1%) ・楽天ポイント投資ができる ・楽天市場での買い物が+1%楽天ポイントアップ(要条件達成) |

・SBIポイントが貯まるが倍率がかなり低め(倍率:0.03%〜0.2%) ・ポイントを使う選択肢が限られる |

|

つみたてNISA 対象商品数 |

150本 | 150本 |

| その他メリット | ・毎月積立可能 ・毎日積立(つみたてNISAのみ)可能 ・楽天銀行と連携してさらにポイントを稼げる |

・毎月/毎週/毎日/隔月/複数日の5つの時間分散投資が可能 ・住信SBIネット銀行が使いやすい |

※他にもメリットはあるのですが、インデックス投資を目的にした場合のメリットで絞り込んでます。

楽天・SBIともインデックス投資やNISA(つみたてNISA)を始めるにあたって決定的な差はありません。

しかし、楽天市場や楽天サービスを使っている方、投資と一緒にポイントも貯めたい方なら楽天証券がおすすめです。

③ネット銀行の口座開設

楽天銀行、SBI証券を申し込む場合は、連携するグループのネット銀行口座を一緒に開設するのがおすすめです。

・SBI証券→住信SBIネット銀行

私は両者とも口座を持っていて、用途ごとに使い分けています。

楽天銀行は、楽天証券との連携でポイントが貯まりますし、住信SBIネット銀行は定額自動入金サービスが便利で、重宝しています。以下に比較表を作りました。

| 楽天銀行 | 住信SBIネット銀行 | |

|---|---|---|

| ポイント還元サービス | ポイント還元方法が豊富&還元率が高い(月900ポイント以上可能) | ポイント還元率は低い(月〜100ポイント程度) |

| 普通預金金利 | 年0.10%(最大) | 0.010%(最大) |

| ATM無料回数 | 0〜7回 | 2〜15回 |

|

振込手数料 無料回数 |

0〜3回 | 1〜15回 |

| その他メリット | 定額自動入金サービスが便利 |

ポイントの貯まりやすさ、金利面では楽天銀行に軍配が上がります。

逆に、手数料無料回数の多さやサービス面では住信SBIネット銀行が使いやすいです。

私の場合、給与口座が会社指定の地方銀行だったのですが、手数料はかかるわネットバンキングが使いづらいわ…といった不満が無数にありました。

しかし、住信SBIネット銀行の定額自動入金サービスで、給与口座から生活費、投資資金を自動で移動し、現在メインバンクとして使っています。振込・ATMの手数料無料回数も多いのも助かります。

④投信の買い付け・積立設定

証券会社(+銀行口座)の開設が無事完了したら、証券会社に資金移動して購入する投信を選びます。

また長期投資が前提なら、リスク分散の観点からも積立投資がおすすめです。

積立投資については、各証券会社が初心者向けの説明記事を用意していますので参考にしてみてください。

⑤NISA/つみたてNISAも検討

NISA/つみたてNISAは、毎年決められた非課税枠内の投資であれば、配当金(分配金)や売却時の利益が非課税になる制度のことです。

投資スタイルに合わせて一般NISAかつみたてNISAを選べますが、長期運用が前提なら「つみたてNISA」一択です。

私も「つみたてNISA」で限度枠内いっぱいまでコツコツ積立しています。

NISAの基礎知識については、各証券会社の解説がわかりやすいので参考にしてみてください。

どんな投資信託を選べばいいの?銘柄選びのコツ

投資を始めてまず耳にするのは、

・アセットアロケーション(資産配分)

でしょう。

投資とは、手持ちのお金を株式、債券、不動産などの資産(アセット)へ交換していくことです。

この時、どの資産へどの割合で投資するのかを決めるのがアセットアロケーション(資産配分)です。

アセットアロケーションの結果、できあがった資産の全体像をポートフォリオと呼びます。

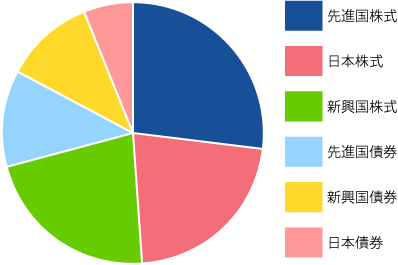

適切なポートフォリオ(資産組み合わせ)とは?

最初に考えるのが「どんなポートフォリオがベストなのか?」ということです。

これについて、結論から言うと

とうことです。

世の中にはたくさんの優秀な投資家の方々がご自身のポートフォリオを公開されています。

それらを見比べてみると、すぐに「あること」に気がつきます。

ポートフォリオの内容が人によってバラバラだということに…

ある人は株・債権・不動産・金などをバランスよく保有し、ある人は株のみといったように、その人の投資スタイルや考え方、リスクの許容度でポートフォリオは十人十色なのです。

現金を確保できているならリターン重視でいい

例えば、私が投資を始めた頃のポートフォリオは下記のような感じでした。

しかし結局、大して値動きのなかった債権や低迷している日本株は購入をやめました。

生活費をしっかり確保して、完全な余剰資金での投資なら、リターンが大きいものに絞って集中投資したほうが、最初からわかりやすく投資の醍醐味を得られます。

せっかく意気込んで投資をスタートしたのに、1ヶ月経って減りもしないが増えもしない…では味気ないですからね。

おすすめの投資信託(ファンド)

ぜひポートフォリオに組み入れておきたい鉄板のファンドだけを厳選して紹介します。

投資信託選びのポイント

・信託報酬が安いこと(年0.2%程度)

・十分なリターンが期待できること

・ファンドの純資産が大きいこと

①楽天・全米株式インデックス・ファンド

②eMAXIS Slim全世界株式(除く日本)

③eMAXIS Slim先進国株式インデックス

④eMAXIS Slim米国株式(S&P500)

⑤ニッセイ外国株式インデックスファンド

※①・②は「楽天」の名前がついてますが、SBI証券でも買えます。

ポイントは「十分なリターンが期待できること」です。

投資=将来的値上がりしないと意味がないですからね。

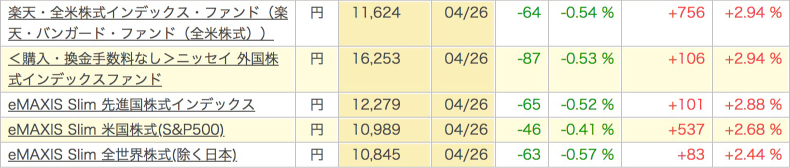

私がテスト的に厳選した16銘柄を約2ヶ月積み立てたリターンがこちら。(2019/3/3〜4/26)

わずか2ヶ月ですが、銘柄によってパフォーマンスに4倍以上の開きがありますね。

特に高リターンを出しているのが上記①〜⑤銘柄ということが分かると思います。

逆に世間で人気のeMAXIS Slimバランス(8資産均等型)は、値上がりの少ない債権や、株価が伸び悩んでいる日本株を含むため、パフォーマンスは低めです。

コツは「徹底的にほったらかす」だけ

インデックス積立投資のコツは、徹底的にほったらかす(放置する)だけです。

…とはいえ、最初のうちは株価が気になってしょうがないと思います。

タイミングが悪ければ、投資を始めた直後に市場が下落をはじめ、瞬く間に含み損が広がることもあります。

しかし、そんな時こそ、長期投資家にとってはチャンスでもあります。

長期投資なら含み損は怖くない

個別株と違って、株式市場全体を広く買うインデックス投信は、基本的に「紙切れ」にはなりません。

下落局面では含み損を抱えることももちろんありますが、焦らず持ち続けることでプラスに転化できます。

リーマンショッククラスの暴落でも、2〜3年待てば株価は回復しています。

逆に株安のタイミングでは、株高の時よりも多くの口数を買えるので、株安の時に仕込んで株価が回復したら売ることで大きな利益を得ることも可能なのです。

売り時はあるの?

基本的にほったらかし運用のインデックス投信ですが、必要性があればいつでも売ることもできます

長期投資は資金を引きだしたい時に引きだせず困るものもありますので「いつでも換金できる」安心性感は投信のメリットの一つだと思います。

例えば、結婚や子供の入学等でまとまったお金が必要になることが事前にわかっている場合。

ある程度利益が出た時点で売却し、手持ち資金を増やして備えるのもありです。

投資するからには、最後には必ず売ることを考えておく必要があります。

家計と相談して、事前にルールを決めておきましょう。

【まとめ】私の後悔〜20歳の自分に伝えたいこと

投資を始める前と後で、私の中では大きな変化がありました。

生活が豊かになるということももちろんですが、一番変わったのは「考え方と生き方」です。

・投資はギャンブルであり、お金を転がして稼ぐ邪道

・お金は汗水流して自分で稼ぐもの

・お金の計算や費用対効果を考えるのが苦手

・投資はお金の「有効活用」(眠らせているのはもったいない)

・お金は頭に汗かいて稼ぐもの

・自分の不得手な分野・仕事は積極的に人に頼る

・費用対効果を考える習慣がつく(時間・お金・労力)

私が投資を始めたのは28歳の時でした。比較的遅めのスタートです。

こんなに嬉しい変化があるなら、もっと早く始めておくべきだったと後悔しています。

格差社会が広がるワケ

私は貧しい家庭で育ったため、子供の頃はお金のことで苦労しました。

しかし一方で、クラスには裕福な子もいます。

子供の頃は、何がこの違いを生み出すのかわかりませんでしたが、投資を始めてみてこの違いがはっきりしました。

その違いは、

です。

もっと噛みくだくと「上手なお金の使い方ができているか」どうかです。

私の場合は、実家や親戚周りに「投資家マインド」を持っている人は一人もいませんでした。

幼少期で鮮明に残っている記憶は両親に連れられていったパチンコ。

もちろん、投資やポジティブなお金の話は一切話題になりません。

逆に、投資の勉強を始めていろんな投資家さんのブログを見ていると、家庭で積極的にお金の仕組みや上手な使い方を話し合っていることがわかりました。

「投資家マインド」の有無が、結果的にその家庭の豊かさにつながっていることに気付くと同時に、自分たちが昔なぜあんなに貧しかったのかを理解しました。

投資家マインドを持つことの大切さ

私が考えるインデックス投信の最大のメリットは、収益が出やすいのことももちろんですが、

ことが大きいです。

自分のお金を動かして投資するとなると、世の中の仕組みをいやでも勉強します。

また、常識的な利回りを把握しておけば、巷にあふれるありえない利率の「おいしい話」に騙されることもないでしょう。

100万円を投資して1年間で5万円の利益にしかならないと思えば、自分にもっと投資してみようかな?とスキルアップの大切さを再確認するかもしれません。

いずれにせよ「お金を上手に使う」選択肢は格段に増えます。

「お金を上手に使う」ことができるようになれば、確実に人生は豊かな方向に向かって進み始めます。

以上、少し長くなりましたが、 まだ、投資を始めていない方はぜひ、インデックス投資を入り口におもしろくて奥深い投資の世界に一歩踏み出してみてくださいね。

ではまた!