ども。さん太(@PonkotsuSanta) です。

私は社会人になって10年以上、借金や親兄弟にお金を借りることなく家計をやりくりしてきました。

年収200万円のワーキングプア時代も毎月貯金できていましたし、無一文からの逆転にも成功しました。

「貯金=常識」だと思っていたのですが、数年前、その常識が崩れ去る出来事がありました。

私の「実家」の家計が「大赤字」だったのです。

自分の家計ならまだしも、親子とはいえ「他人」の家計。自分には理解できない執着や消費傾向があり、苦労しました…

そこで本記事では、壮絶な親子喧嘩(?)の末、実家の家計改善につながったアイデアをまとめます。

・お金が原因でため息をつくことが多い

・予想外の出費で家計が赤字になることが多い

・赤字の家計を「毎月」黒字にする方法を知りたい

・節約しているつもりだけど、手元にお金が残らない

・お金が原因で大切な人(親・兄弟・子供・友人)に迷惑をかけている

【家計の黒字化】毎月の収支を「必ずプラス」にする8つの原則

赤字の家計を「毎月黒字」にする方法はシンプルで、以下の「8ステップ」に取り組むだけ。

- 家計の「見える化」をする

- 家計はシンプルに管理する

- 大事なものと「大事でない」ものを明確にする

- 収入内でやりくりする

- 将来の大きな支出に備える

- 収入アップを検討する

- 継続して貯金できる仕組みを作る

- 自分たちらしい幸せを見つける

少し抽象的でざっくりしていますが、この「8つの原則」は成果を上げるための「戦略」にあたるため、実は最も重要です。

戦略:本記事でご紹介する「8つの原則」

戦術:具体的な節約や貯金のテクニック

「戦略」は目的や方針を決めることです。

「戦略」がなかったり、間違っていると、いくら「戦術」をがんばっても成果は出にくくなります。

戦略を立てないで、やみくもに節約(戦術)に走ると、目的を見失って「何のために節約してるんだっけ?」となってしまいます。

すると「節約ってしんどい!もうやめたい」という気持ちになり、せっかくの家計改善が長続きしません。

①家計の「見える化」をする

問題解決の「基本中の基本」が「見える化」です。

毎月の赤字を「黒字」にするにはまず、「支出」を「収入」よりも減らす必要があります。(収入>支出)

そのために以下の3点を「具体的な金額」で把握します。

②現在、どういった支出がどれだけあるのか

③現在所有している資産(負債)がどれだけあるのか

たった3項目ですが、家計簿すらつけていない場合、これらを始めから正確に計測するのは困難だと思います。(私の実家もそうでした…)

なので、まずは、大きな固定費(家賃・保険・車・光熱費・通信費)や、一ヶ月の食費・交際費が「ざっくりどのくらいかかっているか」を書き出してみましょう。

①収入

・夫:200,000円(手取り)

・妻:200,000円(手取り)

②支出

・家賃(アパート):60,000円

・保険料:10,000円

・車のローン:30,000円

・ガソリン代:12,000円

・スマホ代:6,000円

・光熱費:15,000円 など

このように、始めは1,000円単位のざっくり計算でOK。

一つ注意したいのが、計算上は「プラス」になっているのに実際は「銀行残高が増えていない」ケースがあることです。

この場合、どこかに見えざる支出が潜んでいます。書き出しもれがないか、銀行やクレジットカードの履歴をチェックしてみましょう。

以下は特に見落としがちな支出なので要注意。

・自動車税

・車検費用

・車のタイヤ交換費用

・奨学金の返済

・動画見放題サービスなどの月額費用

・ジムや習い事の月謝・会費

・スマホやインターネット代

スマホやインターネット代は、契約して最初のうちはキャンペーン料金で安くても、数ヶ月経つと通常料金に戻り「思ったより高くついている」場合もあるので、利用料金を確認してみることをおすすめします。

ちなみに、一人暮らしでも毎月20万円以上貯金している私の家計簿は、こちらの記事で解説しています。

②家計はシンプルに管理する

ものごとは複雑になればなるほど、きちんと管理することは難しくなります。

そのため最初は、お金の保管場所や出入りはできる限りまとめてシンプルにすることが大切。

・共働きなど収入源が複数ある場合、家計の口座は1つにまとめる

・不要なクレジットカードなどを解約して支払い方法を1つに絞る

特に注意したいのが、プリペイドカードやクレジットカードなどの「カード類」。

最近はスーパーやドラッグストア、ショッピングモールなど各社が独自のカードを発行しているところが多く、どうしてもカードが増えがちになります。

カードは増えれば増えるほど、管理は面倒になるので、「クレジットカード1枚」を厳選しましょう。

また、銀行口座が複数あるという方は、メインバンクひとつで管理すると預金が把握しやすくなります。

きちんと管理できるのであれば、一つにまとめる必要はありません。

しかし口座やカードが多い場合は、はじめはメインで使うカードや銀行を絞ってコンパクトにまとめる事をおすすめします。

「クレジットカードは捨てなさい」は本当に効果ある?

家計改善において、クレジットカードを「持つ・持たない」は意見が分かれるところです。

私は、家計さえ把握できていれば、クレジットカードを上手に活用したほうが効率的と考えています。

履歴が残るため後から確認しやすいですし、現在は国を挙げてキャッシュレス化が進んでいますから「現金だけの生活」はやはり不便です。

もちろん、リボ払いなど支払能力を超えて使うのはダメですが、「カード=悪」ではありません。赤字の問題はもっと深い部分にあるのです。

1年間で楽天ポイントが「数万ポイント」は貯まるので、それをさらに「投資」で増やしています。

楽天ポイント投資については別記事で詳しく解説しています。

③大事なものと「大事でない」ものを明確にする

家計の実態が見えてきたら、赤字を生んでいる部分にメスを入れていくことになります。

そこで注目したいのが、「大事なもの」よりも『大事でないもの』は何か?に目を向けること。

・家族の幸せに貢献していないもの

・費用対効果の低いもの

・実際は見栄や世間体のために持っているもの(行っていること)

もし「大事なもの」に目を向けてしまうと「あれも大事」「これも大事」となり、断捨離は進みにくくなります。

「便利なスマホは手放せない」

「世間体もあるしお中元・お歳暮は欠かさずにやらないと」

「趣味や習い事、付き合いなど、せっかく今まで続けてきたんだし今さらやめられない」

などなど、一見「大事そうに見える」ものはたくさんあります。

しかし、本当にそうでしょうか?

車は必要だとしても、高い維持費を払ってマイカーを持ち続ける必要はないかもしれません。

お中元・お歳暮も、最近では「虚礼廃止」と言って、企業を中心に贈らなくなる所が増えました。

趣味や習い事、付き合いなども、今の家庭の実態に合ってないのに「長年続けてきたから」「もったいないから」といった理由でやめられないだけかもしれません。

スマホも格安な事業者に乗り換えることで、年間数万円単位の節約ができます。

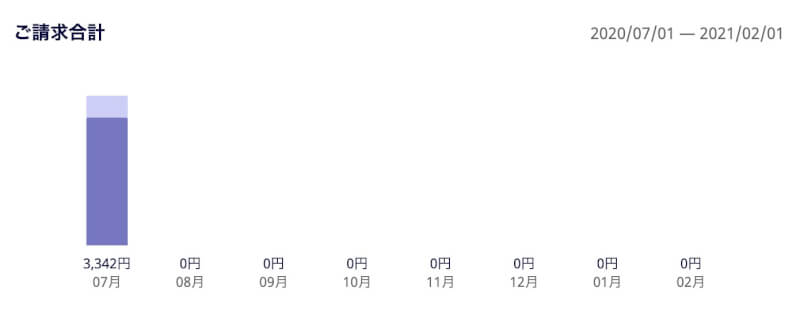

私も7年ほど使っていたソフトバンクから、「楽天モバイル![]() 」に乗り換えたところ、スマホの月額料金は1/3程度になりました。

」に乗り換えたところ、スマホの月額料金は1/3程度になりました。

ちなみに「楽天モバイル」はデータ使用1GBまでが0円/月、どれだけ使っても2,980円(税抜)/月という、コスパ最強クラスのキャリアです。

さらに「先着300万名限定」で1年間のプラン料金が「0円」という「太っ腹キャンペーン」も実施中。「スマホ代が高い!」という人は乗り換えを検討してみてください。

2020年8月に「Rakuten UN-LIMIT」へ乗り換え後、キャンペーン適用で利用料金は1年間「0円」に。恐るべし楽天モバイル

- 対面なし&ネットだけで簡単15分で申し込み完了

- データ3GBまで「1,078円/月(税込)」

- スマホ購入で「最大24,000円分」ポイント還元

- オプション料金なしで通話&SMSし放題(専用アプリ使用時)

特にそれで商売をしているわけではなく、自分たちが食べるお米を作っているというだけです。

これを、思い切ってやめました。

やめた主な理由としては、

・トラックや農機具の維持管理コストに比べ費用対効果が低こと

などがありました。

明らかに手放すメリットの方が大きいのですが、「田んぼをやめる提案」は、最初両親に難色を示されました。

やはり「先祖代々の」農地を自分たちの代で放棄することは抵抗があったのでしょう。

しかし時間をかけて話し合いを重ね、手放すことができました。

すると両親は、農作業の負担が減っただけでなく、浮いた時間に趣味や運動の時間が増え、生活の満足度も上がったのです。

④収入内でやりくりする

収支を把握し、費用削減も行えば「これで(計算上は)黒字になったはず」と思います。

しかし、計算通り毎月生活してみると、収入内でやりくりするのは難しい…。

そこで、私が実践しているのは次の3点です。

- ATMでお金を下ろすのは1ヶ月に1回まで

- 下ろしたお金は「用途別」にわけて封筒に入れ保管(※財布に入れないこと)

- その月は封筒内のお金でやりくりする

これは書籍『正しい家計管理』を参考にした方法ですが、その月に使えるお金に「上限」をつけることで、使いすぎを防ぐことができます。

⑤将来の大きな支出に備える

私の実家では、毎月何とかやりくりできていても貯蓄は目減りしてしまっていました。

その原因は「将来確実にかかる大きな支出」を把握していないからです。

代表例は自動車。

毎月かかるガソリン・駐車場・保険料は計算に入っていても、1年〜数年おきにかかる費用(税金・車検・タイヤや消耗品の交換)は抜けていることがあります。

(今までどうやってやってきたんだろう?)

また、結婚や子供にかかる費用なども、普段の生活費とは別口で用意しておく必要があります。

これらは安易に使ってしまわないように、保管場所や銀行口座を分けておくと良いでしょう。

⑥収入アップを検討する

どんなに支出を減らしても、【 必要最低限なお金>収入】の状態では生活していけません。

明らかに収入が足りない場合は収入アップが必要です。

しかし日本経済が頭打ちの現代では、旦那さんの給与も劇的に上がる可能性は低いです。

その場合は奥さんが働くことも選択肢になります。(もちろん、それに伴って家庭の役割分担の見直しも必要です)

実家もまさに「働き手がいない」状態でした。

母はずっと専業主婦。父も膝を悪くし仕事をやめてからは給与収入はゼロ。

足りない部分は、私の仕送りや祖父母の貯金などを切り崩して賄っていました。

両親は「まだお金があるから頑張って働かなくていいや」状態なのですが、それはいずれ底尽きてしまうお金です。

さらに、歳をとればとるほど、いざ切羽詰まって働きに出ようとしても、現在より就業は確実に難しくなります。

最近は深刻な人手不足なので、欲張らなければ地方でも仕事はあります。

人は(特に男性は)何かしら仕事がないと、どんどん気力と考える力が衰えていくものです。

「収入が足りない」ことが明確になったらできるだけ早めに改善策を立て、手当が必要です。

対処方法のまとめは別記事に書いています

⑦継続して貯金できる仕組みを作る

誰しも「自分の意志」は弱いものです。

・スーパーでつい余計なものまでカゴに入れてしまう。

・十分な貯金が出来る前に投資を始めてしまい、生活に支障が出てしまった。

など、世の中には「お金を使わせる誘惑」が限りなくあり、巧みに私たちの心理をくすぐってきます。

とはいっても、自分の意志を強くすることはなかなか難しいもの。

貯金を継続するためには、きちんとした自分たちのルールを作って「仕組み化」が必要です。

参考までに、私が心がけているルールをいくつかご紹介します。

・買い物には「買うものだけ」のメモを必ず持っていく

・食材の買い出しは、空腹時には行かない

・今必要ない売り場には行かない。たとえセール中でも行かない

・欲しいものができたら手帳などの「欲しいものリスト」に一旦加え、最低1週間寝かせる

・店頭で予定にない欲しいもの(服やバッグなど)が見つかった場合も、一旦メモや写真を撮るなどしておいて「その場では絶対に買わない」

・ポイントが何倍であろうと「今必要ないものは買わない」

・「見栄」のための買い物をしない

・ショッピングする時間自体を少なくし運動や趣味にあてる

・貯金額は収入からあらかじめ差し引いて別口で管理

・ATMに行くのは月1回まで

・クレジットカードは分割やリボ払いにしない

・貯金箱は買わない(貯金したつもりになってしまう)

とは言え私も、昔はどちらかというと「浪費家」だったのでムダなものずいぶん買ってしまいました。買って失敗したものの全リストはこちら。

⑧自分たちらしい幸せを見つける

私は子供の頃、周りの家庭より貧乏に育ったため、お金に対してコンプレックスを持っていました。

友達が普通に持っているおもちゃやマンガが、自分には買えなかったわけです。

その反動で、働き始めてお金が自由になると、子供の頃のコンプレックスが爆発して衝動買いに明け暮れた時期もありました。

一方で、「お金をかけること」と「得られる幸せ」が必ずしも比例しないことも学びました。

自分や家族の「本当の幸せにつながること」にお金を使うためには、まず「自分たちらしい幸せとは何か」について考えたり、話し合う必要があります。

ディズニーランド旅行で見つけた「意外な幸せ」

この旅で私が忘れられない体験があります。

この旅は、普段めったに東京に行かない家族のために、浅草やスカイツリー、はとバスツアー、お台場やディズニーランドなど、盛りだくさんの内容にしました。

その結果、もちろん全員に喜んでもらえたのですが、その中で私が一番思い出に残り、価値を感じた時間があります。

何だと思われるでしょうか?

別にトランプをすることは予定にはなく、寝るには早い時間なので、たまたま持っていたトランプを何気なしにやり始めたのですが…ふと、

ということに気づいたのです。

そう、私たちにとって「本当の幸せ」は、観光地を回ることでも、高級ホテルで豪華ディナーを楽しむことでもなく、案外近くにあったのです。

それに気づいてからは、家族旅行は無理に遠出や出費をしなくなりました。

かわりに普段から電話やチャットをしたり、旅行も移動のストレスが少ない近場で楽しめるもの、温泉などに変えています。

【まとめ】幸せは意外と簡単に手に入るところにある

持っているお金の量と幸せは必ずしも比例しませんが、生活にある程度のゆとりがないと、大切な家族との関係までギクシャクしてしまいます。

人生の目的は「幸せになること」だといいますが、最近私が感じているのは、「幸せになるのに、そんなにお金はかからない」ということです。

毎日暮らしていくための少しゆとりをもったお金をかせぎ、無理なくためて、上手にやりくり。

自分たちにとって価値あるものにはしっかりお金をかけて、家族とのコミュニケーションを大事にすれば、それだけで割と十分な幸せを感じることができています。

皆さんも、自分たちに合った方法で、無理なく楽しい毎日を過ごしてくださいね!