ども。さん太(@PonkotsuSanta)です。

副業&投資ブームの昨今、「投資」は一部な人のものではなく、もはやサラリーマン全員の「必須科目」になりつつあります。

しかし、一言に「投資」といっても、「商品の種類が多すぎて選べない」という方も多いのではないでしょうか。

また、投資の基礎知識や考え方は、ふつう学校では教わらないので、適切な資金管理ができずに大損してしまう人がいることも事実です。

身の回りでも「株が暴落した」「FXで●●万円消えた」「仮想通貨の価値が半減した」なんて話ばかりなので、「投資なんてやらないほうがいい」と思うのも無理はありません。

でも長い目で見ると、世界経済は必ず成長していきます。

だからこそ、今から少しずつ投資を始めれば、将来大きな利益を享受できる「チャンス」があるのです。

本記事では、私が実践する『がんばらない投資術』の考え方や手法を惜しみなく公開しています。

・これから投資を始めたいけど商品や手法がありすぎて何を選んで良いのかわからない

・家事育児・仕事が忙しくてもできる投資方法を探している

・多くの投資方法から自分に合った投資先を選びたい

なぜ「投資」が「サラリーマンの必須科目」と言えるのか?その7つの理由

一昔前までは、サラリーマンが副業(投資)なんてもってのほか、という風潮が依然としてありました。

特にリーマンショックの時は、日経平均が暴落前の水準に戻るまで7年以上を要するほど経済が停滞しました。

なので「投資なんてしないほうがいい」というマインドになっても不思議ではありません。

しかし、これから世界情勢も大きく変化し、各国のパワーバランスも変わっていく中で、いつまでも硬直したマインドを持ち続けると、時代に取り残されてしまうかもしれません。

私が投資を「サラリーマンの必須科目」だと考える理由は大きく分けて7つあります。

- 給料が上がりにくい環境への対処

- 自分年金づくり

- 資産のリスク分散

- 投資活動自体のハードルが下がっている

- 社会情勢の変化を肌身で感じられる

- 雇われ意識から「オーナー意識」への意識変革

- コスト意識、リスク・リターンの考え方を身体に覚えさせる

各項目の詳細については本記事ではふれませんが、これらにピンと来る方は、今から少しでも「銀行預金以外の資産をもつ」ことにチャレンジされることをおすすめします。

ただし、投資先や投資手法は世の中に数多くあるので、ネットで見つけた情報に振り回されないように、自分の「投資方針」を先に固めておいたほうが失敗がありません。

投資を続ける上で覚えておきたい大原則「10の心得」

投資活動は本来、将来の利益を期待して「長期戦」で行うものです。

短距離走よりも「フルマラソン」のイメージで、実際には何十年も走り続ける想定で戦略を立てる必要があります。

「マラソン」だとわかっていれば、ケガなどでリタイアする危険を避けるために、最初から全力ダッシュする人はいないと思います。

投資でも同じように、瞬間的に「儲ける」ことより、暴落や景気後退でも「リタイアせず生き残る」ことが何よりも重要。

私が投資を続ける上で大事にしている「心得」をご紹介します。

- 投資は「ずっと走り続けるマラソン」。生き残ることを最優先する

- 「ハイリターン=ハイリスク」と心得る

- 投資は「ゲーム」。のめり込みすぎないように注意

- 投資は「余剰資金」で行う

- 「有事の現金」。一定割合の現金を温存しておく

- 投資は「自分との闘い」。他人の損得と比較しない

- 資産は集中させすぎず、分散させすぎない

- 利確・損切りラインをあらかじめ引いておく

- 好景気でも調子に乗らず「冬の時期」に備えて質素な生活を続ける

- 「がんばらない投資術」を心がける

「がんばらない投資術」とは?

私が最初に決めた「投資方針」とは、一言でいうと「がんばらない」ということです。

なぜかと言うと、投資活動は、自分がいくら頑張っても「世の中の流れには勝てない」ことが多々あるからです。

そして、2020年の「コロナショック」のように、「まさか」というようなハプニングが不定期で発生します。

そこで私は「がんばらない投資術」として、以下のような指針に基づいて投資活動を続けています。

- 相場は読まない

- 手間ひまかけずにほったらかし

- 高いレバレッジをかけず「安全運転」を心がける

- 売買手数料や維持管理などコストを極力かけない

- 資金を分散して暴落にも耐えられる運用を行う

- 少ないリスクで「そこそこ」のリターン(年間利回り10%)をめざす

相場は読めなくても投資はできる

相場は「読めそうで読めない」ものです。

2020年のコロナショックの時も、「株価指数が高値圏にあるからそのうち暴落する」ということは、多くのアナリストが警告していましたが、「そのうち」が具体的に「いつ」なのか正確に当てられた人はわずかだったと思います。

また、「いつかくる暴落」の引き金が「新型コロナウイルス」であることを予測できたアナリストはいなかったのでは?とも思います。

こうしたアナリストや経済評論家の予測は「天気予報」程度に考えておいたほうが賢明です。

天気予報で「今日は快晴」になっていても、午後から雲がかかったり、一時的な雨に見舞われることはよくあること。

いかにもそれらしい予報を出していても「週末の天気すら満足に予測できない」のが人間なのです。

投資活動は「手間ひまかけずにほったらかし」が基本

サラリーマンで投資を始める人は、本業の合間に「兼業」で投資活動を行うことになります。

仕事に追われ、家でも家事や育児に忙しい現役世代にとって、プラスαで時間を捻出するのは至難のワザ。

そこで「がんばる投資」を始めてしまうと、仕事中もチャートが気になり、休み時間にスマホでこまめにトレードするなど、本業がおろそかになってしまいます。

副業禁止の会社でも、資産運用くらいはおおめに見てもらえるところが多いと思いますが「本業に支障が出る」レベルだと懲罰対象になるかもしれません。

そのため、毎日チャートを見て売買しなければならないような投資手法はサラリーマンには不向きです。

20〜50代の現役世代は、まだまだ自分の本業や家族との時間を最優先させたほうが、収入は伸びやすく、人生の満足度も高まります。

「投資=ゲーム」だと割り切って、のめり込みすぎず「ほったらかし」にするくらいでちょうど良いのです。

例えば、私が運用しているBitcoinの自動売買「QUOREA」なら、設定に応じてロボットが自動的に売買し資産運用してくれます。

そのため、仕事中や休みの日もこまめにチャートを確認する必要がなく、しっかり自分の時間を作れます。

QUOREAビットコイン自動売買の攻略記事はこちらに詳しく書いています。

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

高いレバレッジをかけず「安全運転」を心がける

最近は「レバレッジ」という言葉がビジネスシーンでもよく使われるようになって、何でもかんでも「レバレッジを効かせたほうがいい」という風潮があります。

しかし、だいたい「暴落」局面で市場から退場していくのは、この「レバレッジを効かせていた」人たちなのも事実です。

「レバレッジ」の危険性を考えるためには、自動車の運転をイメージするとわかりやすいです。

レバレッジをかける=自動車のスピードを上げるというイメージ。

もちろん、車のスピードを上げれば上げるほど、「目的地」には早く到着しますよね。

しかしそれは、「何事もなかった場合」の話です。

公道にはふつう「速度制限」がありますが、なぜ制限があるのかと言うと、スピードを上げれば上げるほど「大きな事故が起きる可能性も高まる」からです。

一方、安全運転を心がけていれば、多少時間がかかっても事故なく目的地に到着できる確率は高くなります。

また、「レバレッジ」にはクルマの「スピード狂」のような一種の陶酔感をかきたてる作用もあるので、一度覚えるとクセになる人もいるようです。

事故が起きて後悔してからでは遅いので、そうならないように「はじめから安全運転」を心がけましょう。

売買手数料や維持管理などコストを極力かけない

投資はマラソンのような「長期戦」になりますので、取引にかかる手数料や投資信託の維持にかかる管理費用などの「ランニングコスト」は安いに越したことはありません。

ほぼ同じ成果が期待できる投資商品であれば、より安いものを選択した方が長期的なパフォーマンスは良くなります。

投資というとどうしても「期待利回り(リターン)」にばかり目がいきがちですが、管理費用など「隠れたコスト」にも注意しましょう。

資金を分散して暴落にも耐えられる運用を行う

投資で大きな損失を出してしまう原因の一つが「一つの投資先」に資金全てを注ぎ込んでしまうこと。

「一つの投資先」に全賭けすると、もしその投資対象が傾いた時、損失を丸々追わなければなりません。

株でも為替でも仮想通貨でも「絶対に損をしない」「必ず儲かる」投資先というものは存在しません。

また、投資に慣れてくるとリターンを追いかけるあまり、手持ち資金をすべて株などリスク資産に変えがちです。

しかし、リスク資産の比率が高いと、景気後退時には手持ち資産が軒並み下落し身動きが取れなくなるので、必ず「現金」も一定割合で残しておくことが重要です。

現金がないと、暴落後に割安な「買い場」を見つけても買うことができず指をくわえて見ているしかありません。

少ないリスクで「そこそこ」のリターン(年間利回り10%)をめざす

投資には「ハイリターン=ハイリスク」の原則があります。

先ほどの「レバレッジをかける=クルマのスピードを上げる」という話をしましたが、利回りの良い商品は、そのぶん大きな損失を受ける可能性が潜んでいるのです。

「億」を稼いでいたデイトレーダーが、いつの間にか巨額な損失を出して市場から消えていくのはよくある話。

特に現在は、コンピュータを駆使したメカニカル(システム)トレードを個人レベルでも行える時代になりました。

これによって、人間の感覚では行わないような機械的な売り買いが行われるようになり、コンピュータが「売り時」と判断すれば、一瞬で売り注文が出され、次々に連鎖します。

このため、コンピュータ取引がなかった時代に比べ「暴騰」「暴落」が起きやすくなっていると言えます。

直近のコロナウイルス感染拡大によって、NYダウが連日1000ドルを超える急騰・急落を繰り返す大荒れの相場になったのも、コンピュータ取引が関係していると考えられます。

その結果、過去の暴落時の実績を元に「暴落してもこのあたりで止まるだろう」という楽観的な考えは通用しなくなりつつあります。

リスクを多くとれば、経済が好調な時はそれだけ多くのリターンを得られますが、油断すると一瞬で足元をすくわれることにもなります。

そのため、一発で資産が吹き飛んでしまうようなリスクの取り方は避けつつ、年間利回り10%程度の「そこそこ」のリターンを目指す戦略が必要です。

【年間利益100万円達成】「がんばらない投資術」の実績

「相場は読まない」×「仕組みづくり」×「ほったらかし」を組み合わせた「がんばらない投資術」。

個別株投資もしていないため、企業分析も全くなし。

正直「投資家」と名乗るのも微妙な、ポンコツ投資家の私ですが、投資成績はまずまずで、運用開始2年目の2020年には「利益100万円」を達成しました。

その実績とその年の出来事をまとめましたので参考になれば幸いです。

【2019年】利益合計+515,923円

2019年はとにかく「米国株価が右肩上がり」に上がり続ける年でした。

そのため、投資信託を「下がったら買い、上がったら売る」の要領で適当に売買していただけですが、「+24万円」以上の利益になっています。

また、5月からはFX自動売買の「トラリピ」 を開始。50万円からスタートし、年末には350万円まで元本を積み増しました。

トラリピは実質半年程度の運用で「+27万円」と好調。

しかしここで「味をしめた」ことが災いして次年の失敗の原因に……。

【2020年】利益合計+1,278,924円

2020年は、昨年好調だった「トラリピ」の元本をさらに積み増して500万円で運用開始。

しかし、直後コロナショックによる為替変動で大きく円高にふれたことで大きな含み損を抱えました。

安全運転を心がけていたのでロスカットにならず耐えたものの、低迷していたNZD/USDは損切り。

為替は年末にかけ再上昇してきたものの、年初の水準には戻っておらず、損切り分をマイナスすると「+38万円」と今一つな結果に。

一方、米国株式市場は年末には史上最高値を更新するなど好調で、投資信託の売買益は「+45万円」となっています。

また、2020年1月から開始したビットコインの自動売買「QUOREA」も好調で、投資資金に対する利回りは最高となっています。

QUOREA自動売買の戦略は、こちらの記事で実績つきで解説しています。

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

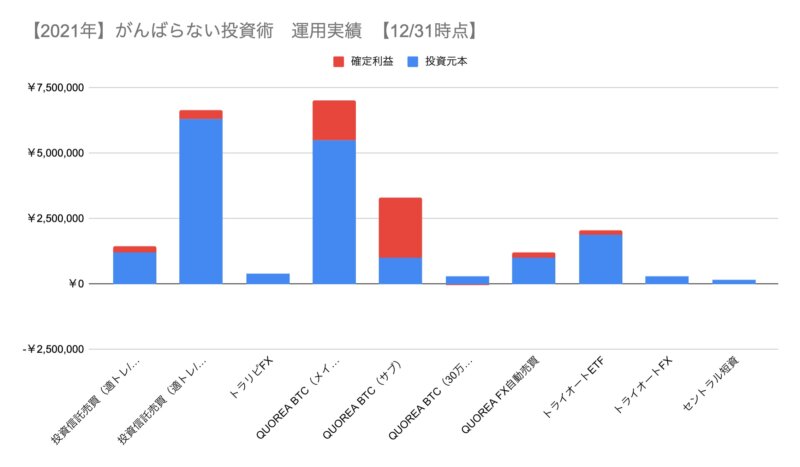

【2021年】利益合計+4,791,418円

2021年は、昨年最もパフォーマンスの高かったBitcoinの自動売買「QUOREA」に資金追加し、メイン口座とサブ口座2つ、合計3口座で運用しています。

FXサービスの「QUOREA FX」も運用し、「QUOREA」サービスに合計780万円を投入。

結果、「QUOREA」が大爆発して合計「+400万円」以上の利益となりました。

数字だけだとインパクトに欠けるので、グラフにしてみたのがこちら。投資元本に対する利益が半端ない事になっています。

2021年の「QUOREA」運用実績や運用方法など、攻略記事はこちらで紹介しています。

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

全体でも昨年利益の3.7倍を達成。

「QUOREA」が好調な一方、トラリピやトライオートFXの利益は今ひとつ。現在は全額出金して撤退しています。

がんばらない投資術【初級編】〜着実に資産を積み上げる〜

私が実践する「がんばらない投資術」記事の中で「投資初心者向け」の記事をまとめました。

・投資にはじめてチャレンジする

・投資に使える余剰資金:1〜120万円程度

・値動きが激しいハイリスクな取引はしたくない

・できるかぎり元本割れを起こさずに運用したい

【まずはここから】投資に使える「余剰資金」を貯めよう

前述の「投資の心得」にもある通り、投資は「余剰資金」で行うのが基本です。

・生活費や緊急時に備えた費用などを除いたお金であること

・万が一「ゼロ」になっても生活に支障がないお金であること

・含み損をかかえるなど、引き出しにくい状況になっても困らないお金であること

もし貯金が200万円あったとしても、月々の生活費が20万円で、冠婚葬祭等の突発費用として30万円、離職した場合の備えとして生活費の6ヶ月分を確保するなら、20×6+30=150(万円)となるので、余剰資金は50万円となります。

どんな投資先を選んでも、経済が下向いて株価等が下落しているタイミングは一時的に「含み損」をかかえるリスクがあります。

そんなとき、「今月は家計がピンチだから」といってせっかく投資した商品を解約・売却すると、損失が確定してしまいます。

また、生活費の一部で投資をしてしまうと、投資先の値動きで一喜一憂してしまい精神的にも健全ではありません。

そこで、貯金額が少ない場合は、投資に使うための「余剰資金」をまず貯める必要があります。

貯金ができない習慣をやめて「貯蓄体質」に変わる方法についてはこちら。

投資をはじめるならまず「NISA」「つみたてNISA」制度を活用すべし

投資にはじめて挑戦する初心者が真っ先に活用したいのは、「NISA」「つみたてNISA」制度です。

この2つはどちらか一方しか利用できないのですが、いずれも年間の投資限度額内であれば運用益を「非課税」にできます。

利益次第では、年間数万円もの節税につながるオトクな制度なので、利用しない手はありません。

資産運用の基本からNISA口座の活用方法、NISA口座で運用すべき「インデックス型投資信託」の銘柄などは3回にわたって解説しています。

投資初心者が「手を出さないほうが良い」投資先・商品

上記で初心者向けとして勧めている「インデックス型投資信託」は少額から投資でき、値動きが比較的おだやかです。

また、一時的に急落しても、数ヶ月〜数年で価格が戻ってくるため、株価の乱高下でメンタルを病んでしまうこともありません。

一方で、世の中には「初心者はやめたほうがいい」金融商品もあるため注意が必要です。

・値動きが激しい商品

・将来元本割れ(損失)を起こす可能性が高い商品

・信用取引・レバレッジ取引を行う商品

・手数料・管理費用が高い商品(かかったコストを取り返すのが大変)

これらの条件に当てはまる商品はたとえば下記のようなものです。

・FX(外国為替証拠金取引)

・先物取引・CFD全般

・仮想通貨(暗号資産)

・従業員持株会(※条件次第)

・ロボットアドバイザー など

それぞれ、「なぜ投資初心者に向かないか?」は別記事で詳しく解説しています。

興味のある方は、始める前に読んで参考にしてみてください。

WealthNavi、THEOなど、「初心者向け」をうたって人気となっている「ロボアドバイザー」は、実は様々なデメリットが隠れているため、投資初心者にはおすすめしません。

最優先すべきは「NISA」「つみたてNISA」制度の徹底活用です!

がんばらない投資術【中級編】〜積み上げた資産を元に「ほったらかし運用」〜

上記の「初級編」を実践し、着実に資産が積み上がってきたら、その軍資金をもとに「大きく増やす」ことを視野に入れて運用をはじめます。

初級編の「NISA」+「インデックス型投資信託」の組み合わせは、初心者でも運用しやすい代わりに利回りも控えめです。

また、NISAの非課税枠には限界があるので、年間120万円を超える資金を動かせるようになったら、別の投資対象にも資金を振り分けることができるようになります。

・株式・投資信託の投資経験がある

・NISA・つみたてNISA・iDeCo等の制度は活用済み

・投資に使える余剰資金:150万円以上

・リスクとリターンの関係を理解し、適切な資金管理ができる

・年間利回り10%以上を目指したい

相場が読めなくてもハイリターンを狙いたい!「適トレ」

「インデックス型投資信託」を毎月一定額を積み立てする方法はリスクが低いぶん、期待できるリターンも比較的低めです。

また、定期的に訪れる株式の暴落局面になると、今まで積み立ててきた含み益が吹き飛ぶという弱点もあります。

楽天・全米株式インデックス・ファンド2019年10月〜2020年3月の基準価格推移

そこで、この弱点を和らげリターンを大きくする方法が、私が「適トレ」と名付けた手法です。

「適トレ」では、単純に積み立てるだけではなく、あらかじめ決めた投資ルールに従って利益確定をしていきます。

暴落が起きやすい高値圏では持ち株を売り減らし、現金に換えているので暴落が起きても「持ちっぱなし」の場合に比べてダメージを抑えることができます。

また、売買する銘柄は売買手数料が無料の「ノーロード型」投資信託を選ぶことによって取引手数料がかからないようにしています。

私もこの「適トレ」でコロナショック前に手持ちの投資信託を高値で売り抜けていたので、暴落のダメージをかなり抑えることができました

基本「放置プレイ」で年間利回り10%以上がめざせる「トラリピ」

初心者におすすめしない投資先の一つとして上げていた「FX(外国為替証拠金取引)」。

FXが難しい理由の一つに「相場が読みにくい」ことがあるのですが、自動売買システムの「トラリピ」なら、相場が読めなくても、為替の変動幅を活かして利益を積み上げることができます。

・1通貨ペアあたり30万円程度の資金スタートする

・ロスカットレートは余裕を持った設定にして安全運転を心がける

・新興国通過はスワップが魅力だが暴落に弱いので初心者は「カナダドル/円」のペアがおすすめ

・暴落に耐えて底値を拾えるように追加投入できる現金を用意しておく

為替の勉強とトレードに時間をかけるのなら、その分をトラリピにおまかせして「時間短縮」しましょう!

仮想通貨・ビットコインも「QUOREA(クオレア)」で自動売買できる時代に

年々価格変動が落ち着いてきているFXと比べて値動きの大きさが魅力の仮想通貨。

為替は国家間のパワーバランスが反映されているので値動きがわかりやすいですが、「仮想通貨」になると値動きの要因が違ってきて関連ニュースをチェックするのも大変です。

仮想通貨の自動売買プラットフォーム「QUOREA(クオレア)」なら、日々の運用を「ロボット」と呼ばれるプログラム達に全て任せることができます。

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

値動きの大きい仮想通貨のチャートに張り付いている必要はなく、自分はリスク管理だけすればいいので、サラリーマンのトレードにありがちな「本業がおろそかになる」ということもありません。

「QUOREA(クオレア)」は比較的新しいサービスですが、手数料やデモトレードの搭載など利便性が改善され続け、「かなり使える」レベルになっています。

コロナショックの大暴落でも、ビットコインホルダーから悲鳴が上がる中、プラス損益で切り抜けました。

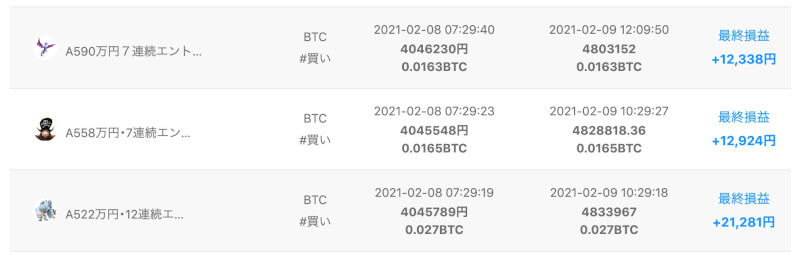

そして2020年12月には単月で「+29万円」の利益を出すなど好調に運用できています。

ビットコイン自動売買「QUOREA(クオレア)」2020年12月の運用実績

まずは少額からチャレンジするのが良いと思います

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

【投資に関するQ&A】サラリーマン×副業×投資すべてを経験済みだからわかること

「投資」の話題は、まだまだ会社の同僚や友人の間でも話しづらく、「どう運用するのが良いか」一人で悩む人も多いと思います。

私も最初のうちは、他の人のブログを読み、実際に少額で始めて、時には損失を出しながら身体で覚えていった感じです。

また私はデザイナーとして個人受注もしており、本業(会社)×副業(個人受注やブログ)×投資(株やFX・仮想通貨)の3つで収入を複線化しています。

すべてを実践済みだからこそわかる立場から、「よくある疑問」に簡単にお答えします。

【副業と投資】収入アップのためには結局どっちがいいの?

会社の給料が伸びにくい昨今、収入を増やすためには給与以外の収入を獲得する必要があります。

そこで、多くの人は週末バイトやフリマでの売買、スキルを生かした「副業」を始めるか、株式などの「投資」を始めるかを検討することと思います。

しかし、もし若い方で「自分の専門性や得意なこと」も「余剰資金」もない場合は、安易に手を出さず「本業」に集中する方が賢明だと考えます。

なぜなら、副業は「専門性」「特定分野の実績」がないと大きく稼げないですし、「投資」も軍資金の多さが運用利益に直結してくるからです。

その他、「投資VS副業どっちが稼げる?」「どのタイミングからスタートすべき?」などのテーマは別記事で詳しく解説しています。

「金融商品への投資」と「自分へ投資」どちらを優先させるべき?

最近出会う若い方を見ると、デジタルネイティブ世代ですから頭もよく、「伸びしろがあるなぁ」とつくづく感じます。

しかし残念なことに、頭の良い方ほど、投資という「ゲーム」にのめり込みやすいようにも感じています。

ゲーム好きで、社会情勢や時事問題に詳しいので「値動きを予測して当たった時の快感」や「合理的・効率的にお金持ちになりたい」という欲求が強いのかもしれません。

しかし、若いうちは貯金が少なく動かせるお金もたかが知れているので、優先すべき投資対象としてまずは「自分」に投資したほうが良いです。

例えば100万円を利回り10%で運用できても、1年の運用益は10万円。そこから税金が引かれます。

しかし、スキルアップして昇進なり転職すれば、1年で数十万〜数百万円の年収アップが望めます。

誰しも見落としがちなのですが「最高に利回りのいい商品」は、実は「自分」なのです。

満足のいく働き方ができるまで、貪欲に「本業」+「サブスキル」を極めていきましょう。

確定申告って難しい?初めてでも一人でできる?

投資活動も、スマホでポチポチっと手軽にできる時代になりました。

一方で、投資で利益が上がるということは、確定申告をして「納税」する義務もセットで考える必要があります。

個人の投資活動は、ネット経由で税務署にも筒抜けなので「所得隠し」はゆくゆく身を滅ぼすことにつながります。

最近は「確定申告」を初めてでも簡単にできる方法がありますので、以下の記事を参考に挑戦してみてください。

暴落で株を安く買うチャンス!借金してでも買っておいたほうが良いの?

最近では、2019年堅調だった世界の株式市場が、2020年2月には新型コロナウイルス感染拡大リスクの影響で大暴落しました。

つまり、この「暴落時」に株式を買って仕込んでおけば、ゆくゆくは大きな値上がり益を期待できるということです。

暴落時は、為替や仮想通貨などあらゆるリスク資産が一斉に値下がりすることもあり、またとない「バーゲンセール」に感じるものです。

すると、つい欲がでて「投資用のローンでお金を借りて投資すれば金利以上に儲かるのでは?」と考えてしまいがち。

しかし、冒頭でも述べたように、投資の基本はあくまで「自分の余剰資金」で行うことが大原則。

融資を受けて行う投資は高いレバレッジをかけて行う「賭け」に近くなります。

暴落後に経済が停滞し、長期に渡って株価が回復しない可能性も十分に考えられます。

すると思うように利益が上がらず、損失だけが膨らむ最悪の状態になるかもしれません。慎重に行動しましょう。

【まとめ】投資はあくまで「ゲーム」。【がんばらない投資】で適度な距離感を保とう

以上、放置プレイで着実に資産を積み上げる方法&考え方まとめについて紹介しました。

・投資はもはやサラリーマンにとっても「必須科目」

・投資は「マラソン」。欲におぼれないように「生き残る」ことを最優先

・有事のために一定割合の「現金」を温存しておく

・投資にのめリこまないように「ゲーム」と割り切ってほど良い「距離感」を保つ

・自己資金の範囲で高いレバレッジをかけず「安全運転」を心がける

・もっとも利回りの良い投資先は「自分」

・「納税」するまでが投資活動。忘れずに確定申告を

同僚や仲間と「投資」について話をするとき、投資活動に「のまれてしまう」人と、ほどいい距離感を保って上手に運用している人の2パターンに分かれると感じています。

投資に「のまれてしまう」人は勉強熱心ですが、自分の相場観を過信したり、余剰資金以上のレバレッジをかけていて、少し「頑張りすぎ」ているような気がします。

投資は、人生全体でいえば「ミニゲーム」のようなもので、これからの生き方をより豊かにしていくツールでしかありません。

投資を頑張りすぎると、仕事中にも株価のチャートを見たり、為替の値動きが気になり「自分が本来すべきこと」がおろそかになってしまいます。

これからも、本ブログの『がんばらない投資術』は、忙しいサラリーマンにとって投資との「ちょうどいい距離感」を提案できるものをめざしていきます。