ども。合体ロボは好きですが「ロボアドバイザー投資」はおすすめしない、さん太(@PonkotsuSanta)です。

昨今、初心者向けの投資方法として人気の「ロボットアドバイザー(ロボアド)」。

「完全放置」で運用してくれるのが便利なようです。

本記事では「ロボアド流行ってるし、やってみようかな?」と考えているものの「デメリットや評判が気になる」方向けに、ロボアドバイザーのデメリットや「私がロボアドをやめた理由」をまとめてました。

・ロボアドバイザーに興味はあるけど、デメリットや悪い評判が気になる…

・ロボアドバイザーは「手数料が高い」って聞くけど本当?

・ロボアドバイザーを始めてみたけど思ったほど資産が増えない…やめたほうがいい?

ロボットアドバイザー(ロボアド)とは?

(ロボットアドバイザー:Wealthnavi公式HPより)

昨今、初心者向けの投資手段として人気なのが「ロボットアドバイザー(ロボアド)」です。

WealthNavi(ウェルスナビ)とTHEO(テオ)が有名どころでしょうか。ネットの広告等で見たことがある方が多いと思います。

ロボットアドバイザー(ロボアド)のメリットと評判

ロボットアドバイザー(ロボアド)のメリットは大きく3つあります。

- ロボ(AI/人工知能)が自動的に株や債券等に投資してくれる

- 自動でバランスの取れたポートフォリオができる(リスクが分散され比較的安全)

- 自動で積み立てやポートフォリオのメンテナンス(リバランス)もしてくれる

一つずつ詳しく見ていきましょう。

ロボが自動的に株や債券等に投資してくれる

ロボットアドバイザー(ロボアド)を使う一番のメリットは手間の少なさです。

最初に簡単な設定をしてしまえば、後の運用はすべてAI(人工知能)にお任せ。

初心者が投資をはじめて一番迷うのは「何に投資すればいいかわからない」ことですので、投資対象を自動で決めてくれるのは初心者にとってはありがたいです。

自動でバランスの取れたポートフォリオができる

ロボットアドバイザー(ロボアド)は投資先選びも堅実でバランスの良いポートフォリオを自動で構築。

多くの場合、先進国株式、日本株式、先進国債券、日本債権、金などをバランス良く組み入れてくれます。

これらはバラバラの値動きをしますので、暴落などにもある程度強いといえます。

自動で積み立てやポートフォリオのメンテナンスもしてくれる

長期的な資産形成のためには、毎月決まった額の「積み立て」が欠かせません。

これもロボットアドバイザー(ロボアド)は自動的に行なってくれます。

また、保有資産(ポートフォリオ)のメンテナンス(リバランス)も自動で行ってくれるので、「完全放置」でも資産が積み上がる仕組みになっています。

ロボットアドバイザー(ロボアド)みんなの評判は?

「ロボアド 評判」などで検索すると、多くのメディアによる記事が出てきますし、そのほとんどが「ロボアドは資産形成におすすめ!」と謳っています。

Twitterでも2年間コツコツ続けている方もいらっしゃいます。

ウェルスナビ、リスク許容度4でほぼ2年運用したところ、下記の成績。

¥689,623 +¥19,623(+2.93%)

かなり長期にならないとリスク許容度4のありがたみがわからず😓

ロボアド評判】投資初心者が最初にやるのはウェルスナビがベスト|23ヶ月投資の実績 https://t.co/zmrVQQVCGB pic.twitter.com/ruiFqBT5ju

— コマイヌ🐶攻めの資産運用×守りの資産運用 (@komainublog) July 2, 2020

以上がロボットアドバイザー(ロボアド)のメリットと評判です。

AI(人工知能)が人の代わりに、最適な資産運用のバランスを考え提案してくれるという「ロボットアドバイザー(ロボアド)」。

なぜなら、金融機関、メディアを含めて、投資をよく知らない初心者を「カモにしよう」としている感が見え見えだからです…。

【致命的】ロボアドバイザーをおすすめしないデメリット4つ

初心者に嬉しいメリットのあるロボットアドバイザー(ロボアド)。

ロボアドは「長期的な資産形成」を目指した「積立&分散」型の投資サービスです。

毎月一定額を積み立てる「積立投資」は、初心者の投資戦略として鉄板ですし、色々な資産へ「分散」すること自体もリスクヘッジの観点からは間違っていません。

①コストが割高(手数料1%+信託報酬)

②運用パフォーマンスに疑問(実質ただのバランスファンド?)

③運用益はバッチリ課税される

④自分で考えて投資しないと投資スキルは伸びない

コストが割高(手数料1%+信託報酬)

ロボットアドバイザー(ロボアド)は分散投資+積み立て型なので、目先の小さな利益よりも将来の大きな利益を取りにいく「長期投資」向けの商品です。

長期投資といえば、「運用コストを極力少なくする」というのが鉄則。

仮に手数料が「1%」高ければ、1%以上高い運用成績を上げる必要があるため、手数料などの「運用コスト」は少なければ少ないほうが良いのです。

長期的なスパンで見たとき、手数料の高い「アクティブファンド」が低コストな「インデックスファンド」に勝ちにくいのはこのためです。

・アクティブファンド→日経平均やNYダウなどの指数(インデックス)を上回る運用成果を目指す投資信託。その分信託報酬(コスト)は高め(1%〜)

・インデックスファンド→指数(インデックス)に連動する運用成績を上げる投資信託。信託報酬(コスト)は安い(0.2%〜)

しかし、ロボットアドバイザー(ロボアド)は通常の信託報酬に加え、手数料(投資一任報酬)が余分に「1%」かかります。

信託報酬を含めると約1.2%のコストが「毎年」かかってくるわけです。

※人気アクテイブファンドの「ひふみ投信」(信託報酬年0.980%)との比較

大したことないって。

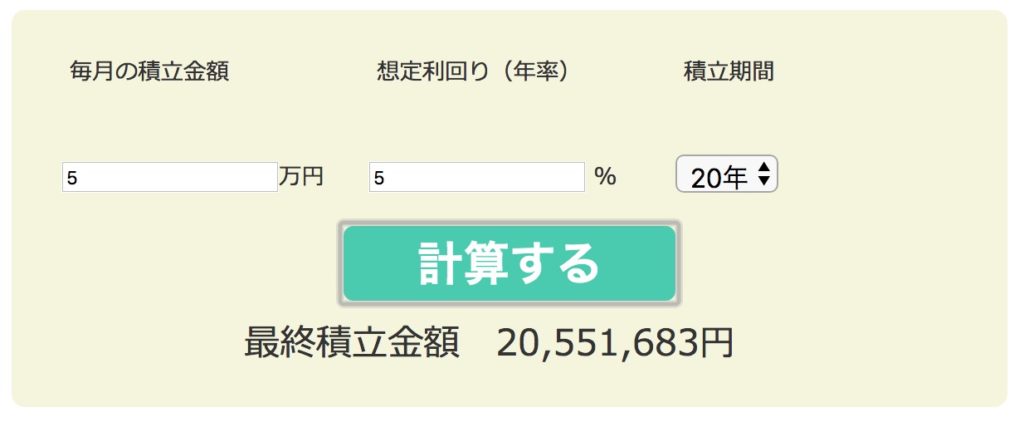

【利回り5%で20年間運用(毎月積み立て額5万円)したシミュレーション】

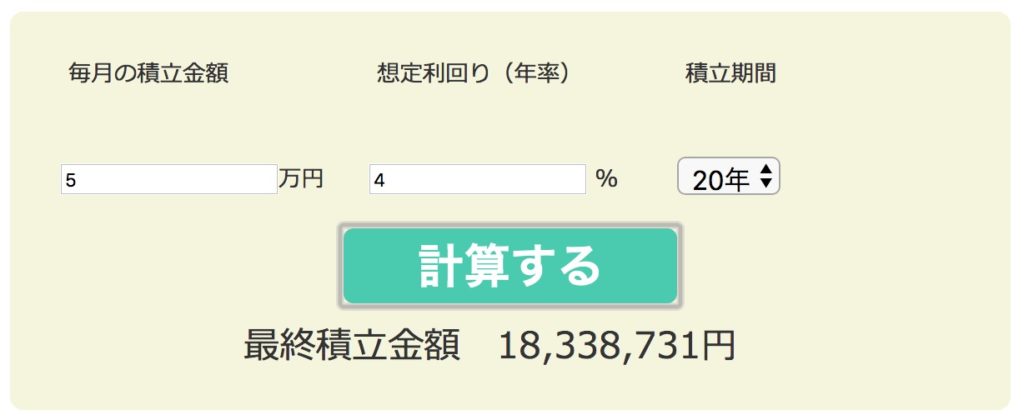

【利回り4%で20年間運用(毎月積み立て額5万円)したシミュレーション】

【計算:金融庁|資産運用シミュレーション】

たった「1%」の差なのに、20年経つと220万円以上も違うのか…!?

手数料が高いサービスは、長く運用すればするほど割高な手数料が足を引っ張り、投資の成績は落ちます。

一見便利なロボットアドバイザー(ロボアド)ですが、毎年の運用コストが割高なぶん、長期投資には不向きということが言えます。

ロボアドのパフォーマンスに疑問(実質ただのバランスファンド?)

「ウェルスナビ」「ロボットアドバイザー」等のワードでTwitter検索すると、投資家の皆さんが実際に運用されている状況を確認できます。

【コロナショックから立ち直った #ウェルスナビ 】

コロナショックで暴落時のデータが取れたからちょっと中身を紐解く👇

運用期間 3年3ヶ月

投資合計 217万(100万+3万×39)

評価損益 +23万運用期間中の最大含み損は3/16の▲37万円。投資額211万円に対して17%のマイナス。 pic.twitter.com/yWjsE6S9gL

— あっきん@投資家🍀元公務員🔴 (@_akkin_nara) June 7, 2020

FX自動運用などで有名な「あっきん」さん。ロボアド運用も3年以上と古参の方で、200万円以上を投入されています。

気になる運用成績は…「+23万円」とのこと。

1年あたりの平均利回りは約3%といったところでしょうか。

悪くはないのですが、優れた投資商品がひしめく現代では、別に良くもない成績です。

私もロボアドが出始めの頃は、

みたいなサービスを期待して夢を抱いていたのですが、現実はキビシイですね…。

そもそも、毎月数千円や数万円単位から投資を始めるであろう若年層や投資初心者にとって、守りの資産である金(GLD)や債券を最初からポートフォリオに組み入れる必要があるのか?も疑問です。

ロボアドの運用益はバッチリ課税される

ロボットアドバイザー(ロボアド)は各社とも、運用益が非課税になる制度「NISA(少額投資非課税制度)」には対応していません。

なので、バッチリ運用益の約20%は税金として納めなくてはなりません。

また、老後資金作りという目的なら、iDeCo(個人型確定拠出年金)の方が税制面のメリットがあります。

NISAとiDeCoの比較については過去記事に詳しく書いています。

自分で考えて投資しないと投資スキルは伸びない

「投資スキル」は、終身雇用が崩れ、働き方改革で残業代もカットされたサラリーマンにとって、是非とも磨きたいスキルです。

ロボアドは手軽に投資を行える反面、システムの中で何が行われているのかが見えづらく、何年続けても「自分の投資スキル」は伸びません。

投資を始めるメリットは単にお金が増えるということだけではなく、こんな良いこともたくさんあります。

・サラリーマンながら経営者視点で物事を考えられるようになる

・物事の判断を「リスク&リターン」で合理的に考えられるようになる

・世界が今後どう変わっていくか、長期的な視点で考えられるようになる

・雑談のネタ、引き出しになる

仕事や趣味もそうですが、自分で考え、時には失敗して学ぶからこそ、何事も上達するもの。

初心者「だからこそ」、自分で考えて投資先・サービスを選び経験を積むことが、投資スキルを磨くトレーニングになるのです。

【失敗談】私がロボットアドバイザー(ロボアド)に投資してみた結果

メリットも多いものの、それを上回るデメリットのあるロボアドバイザー。

こちらが3ヶ月後の成績です。

どーん!「マイナス2.44%」。

※マイナス成績でも手数料は容赦なく徴収されるので、実際はもっと資産が目減りしています。

その後半年以上粘りましたが、結局成績はパッとせず、全額出金してロボアドを辞めました。

初心者がロボアドバイザーよりも優先したいおすすめ投資方法は?

じゃあ「投資初心者」は、まず何から始めたら良いんだ?

・「NISA」または「つみたてNISA」口座を証券会社に開設する

・インデックス型の投資信託(手数料が安い)を毎月積み立てるだけ

投資初心者の方や毎月少額からコツコツ積み上げたい方は「積立インデックス投資」を優先して始めると良いです。

最近は、インデックス型投資信託のコストがとても安くなり、年間0.1%以下になっています。

格安の運用コストが人気の「eMAXIS Slim 米国株式(S&P500)」

「インデックス型投資信託」は非課税制度のNISA、つみたてNISAにも対応していて、ロボアドの約1/10のコストなので、コスト面でとても有利です。

詳しい流れやおすすめの銘柄については、別記事で3回に分けて解説しています。

デメリットの多い「ロボアド」。それでも「おすすめ」されている理由は?

たくさんの人が勧めてるってことは信用できるんじゃないか?

マスメディアや金融機関、ブログ等でオススメされている商品だからといってその商品のパフォーマンスが優れているとは限りません。

むしろ、売り手(と紹介先のメディア)が儲かる分、「購入者のうまみは少ない」という可能性も考えられます。

誰しもボランティアで商品をアピールしているわけではないので、売り手やメディアとしては「(自分が)儲かる商品」を勧めたいわけです。

でも、他にもっとコストパフォーマンスの良い投資先やNISA等の優遇制度がある中でわざわざ選ぶ必要はないかな、ってところかな。

【まとめ】ロボアドバイザーは人生の責任を取ってくれない

以上、ロボアドの致命的なデメリット4つについて解説しました。

・ロボアドは実質「手数料が割高なバランスファンド」

・運用維持コストが相対的に高いので長期投資には不向き

・「NISA(少額投資非課税制度)」が使えない

・「自分で考えて投資」しないと投資スキルは伸びない

以前、知り合いのある年配経営者さんに聞いた話で、こんな苦い経験があるそうです。

その経営者は昔、銀行に勧められるまま投資信託を買ったところ「手数料と信託報酬だけがかかり全く儲からなかった」とのこと。

時代が変わっても「誰かにお任せして楽して増やす」には罠があると考えています。

10年、20年、30年経った時、たとえ失敗しても、期待するほど資産が増えなくても、ロボアドバイザーは人生の責任を取ってはくれません。

「QUOREA(クオレア)BTC」はAI(人工知能)がビットコイントレードを自動で行う画期的なサービス

最初50万円ほどで始めた「QUOREA」ですが、1年後の2021年1月には元本は250万円を超え、年始から2週間ちょっとで「+30万円」以上を記録。

QUOREA(クオレア)2021年1月17日時点の運用実績

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

仮想通貨の自動売買サービス「QUOREA」の攻略方法はこちらの記事にまとめています。