ども。さん太(@PonkotsuSanta)です。

本ブログでは「貧困からの脱出」をテーマに、がんばらない節約術、投資術について紹介しています。

私は今年32歳ですが、2020年9月に「貯金額1,000万円」の大台を突破しました。

…といっても、順風満帆だったわけではありません。

20代の半ばの頃には「うつ病」が治らず会社を辞めました。

年収も低く貯金も少なかったので、すぐ「無一文」になり、奨学金などの借金だけが残るという「どん底状態」を経験。

本記事では、そんな崖っぷちからどうやって這い上がったか振り返りながら「誰でも1,000万円を貯めるコツ」について書いていきます。

・貯金がほとんどなくて将来が不安…どうやったら貯蓄できる?

・30代前半独身サラリーマンの貯金額・投資先のポートフォリオを知りたい

・ちまちま家計簿をつけるのは苦手…。ざっくり会計で貯金する方法を知りたい

32歳で「貯金1,000万円」は多い?少ない?30代の平均貯蓄額は?

2020年9月18日時点の貯金額は1,010万円ほどで、毎月20万円以上は継続して貯蓄できています。

厚生労働省が毎年行っている「国民生活基礎調査」の報告を見ると、日本国民の所得や貯蓄額などのデータが載っています。

貯蓄額の調査は3年に1度のため、最新データは2016年(平成28年)と少し古いですが、まとめると下記のようになります。

20代/20歳〜29歳):154.8万円

30代/30歳〜39歳):403.6万円

40代/40歳〜49歳):652万円

50代/50歳〜59歳):1049.6万円

60代/60歳〜69歳):1337.6万円

※2016年(平成28年)国民生活基礎調査より

つまり、30代で1,000万円の貯蓄があれば、同年代平均の約2.5倍の貯金ができていることになります。

26歳「無一文+借金」から這い上がるために行った4つのこと

私が20歳の頃、新卒で務めた会社は今で言う「ブラック企業」。

当時は「ブラック企業」に対する社会の目が今ほど厳しくなかった時代。

残業代は支払われず、時給計算で800円ほどの待遇でした。

しかしどれだけ頑張っても、業界自体が斜陽だったこともあり会社はジリ貧に。

その売上の責任を任されていた立場だった私は、やがて心身ともに立ち直れないレベルになりました。

その後も「うつ病」は治らず、25歳の時にやむなく退職、無職になって治療に専念します。

低収入だったので貯金も少なく、26歳の頃には貯金は底をつき、奨学金などの「借金」だけが残りました。

「うつ病」「無職」「無一文」、当時の生活を振り返るとこんな感じ。

・たまのご馳走は「100円マック」

・奨学金、保険料等の督促に怯える毎日

・日雇いバイトや派遣でなんとか食いつなぐ

・しかし「うつ病」で思うように動けずすぐ仕事を切られる

・休みの日は何もする気が起きず、天井を眺め続ける日も……

当時は「これで自分の人生は終わった…」と本気で思っていました。

しかし「今できること」を少しずつコツコツ積み重ねることで状況は好転していったのです。

そんなどん底の状況から這い上がるために今まで取り組んできたことをご紹介します。

- 焦らず心身の休養を取り「うつ病」を治す

- 将来性・成長性のある会社へ転職

- 家計簿はアプリで「ざっくり」管理。大きな支出をカットしてメリハリをつける

- 余剰資金は積極的に投資。「お金がお金を生む」好循環をつくる

【STEP1】焦らず心身の休養を取り「うつ病」を治す

「うつ病」になると、仕事だけでなく、簡単な家事や、外に出ることすら難しくなります。

「うつ病」になりやすい傾向の人は「まじめで責任感が強い」タイプが多いので、「こんなこともできないなんて、自分は無価値で情けない…」と思いつめてしまいがち。

そんな時は、「今は人生の充電期間」と割り切って、しっかり心と体を休めることが最も大切です。

「うつ病」克服までにやったことや再発防止策は、ここで語ると長くなるので別記事にまとめています。

再就職にあたっては、ブランクも空いたので、いきなりフルタイムの会社には入りませんでした。

知り合いのデザイン事務所を手伝ったり、勤務時間の少ない派遣の仕事などをこなして無理のない範囲で社会復帰。

焦らず、自分でも働けそうな条件の求人を待ちました。

この時幸運だったのは、離職のタイミングで「半年間暮らせる貯金があったこと」。

(結果的に全部食いつぶし、無一文になるのですが……)

なので、健康な人でもより良い環境を求めて「転職」を考えるなら、十分な貯蓄はあったほうが良いです。

【STEP2】将来性・成長性のある会社へ転職

会社選びのコツは、シンプルに考えると「その会社の将来性(伸びしろ)がどれだけあるか?」に尽きます。

新卒で勤めた会社はニッチな分野で、将来の先細りが目に見えているようなところでした。

これでは満足できる収入や職場環境は期待できません。

私の場合、転職活動は「将来性があるか」の一点を重視し、幸運にもそのうち1社で働けることになりました。

伸び盛りの会社だったので、最初のうちは残業も多くありましたが、最近は働き方改革の効果もあり「定時帰り」できる職場環境になっています。

【STEP3】家計簿はアプリで「ざっくり」管理。大きな支出をカットしてメリハリをつける

私は現在、月20万円以上は貯金していますが、家計簿は細かくつけていません。

20代の始めはエクセルで家計簿をつけていたのですが、「うつ病」がきっかけで面倒になりやめました。

今は「マネーフォワード for 住信SBIネット銀行」という家計管理アプリで、全体の数字を月一回ほど「ざっくり」チェックするだけ。

「マネーフォワード」は、自分の所有するクレジットカードや銀行、証券会社と支払い履歴、残高を自動で共有してくれるので手間がかかりません。

その他、「貯金&節約」のテクニック、月20万円以上貯金する方法は別記事に詳しく書いています。

【STEP4】余剰資金は積極的に投資。「お金がお金を生む」好循環をつくる

生活資金以外に、しばらく使わない「余剰資金」が貯まり始めたら「投資」を始めるタイミングです。

投資は、資金力が物を言う世界ですが、資金の少ないうちから勉強しておくと、将来大きなお金を動かす時に役立ちます。

私は、1,000万円ほどを、株式(投資信託)、FX(外貨)、仮想通貨(ビットコイン)などに分散投資しています。

…とはいっても、血眼になってチャートや財務データを追うのはしんどいので、相場を予想しない「がんばらない投資術」を心がけています。

- 手間ひまかけずにほったらかし

- 売買手数料や管理費も極力かけない

- 資金を分散して暴落にも耐えられる運用

- 少ないリスクで「そこそこ」ハイリターン(年利回り10%)をめざす

これらを合言葉に、様々な運用ツールを駆使して年間100〜150万円の利益を狙っています。

私が実践する「がんばらない投資術」の全手法についてはこちらの記事で解説しています。

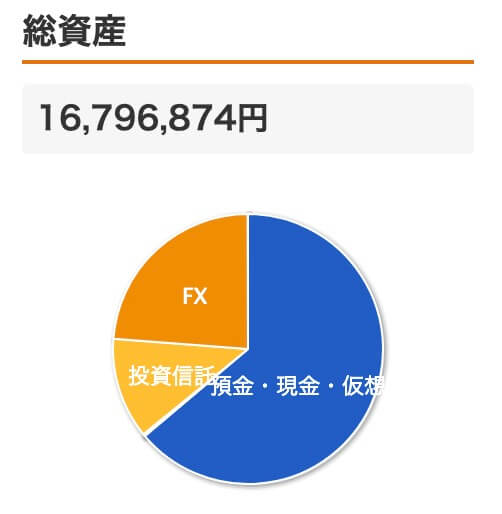

32歳サラリーマンのポートフォリオ

以上の4ステップで、私は「うつ病&貯金ゼロ」から脱出しました。

32歳、サラリーマン(デザイナー)のポートフォリオは現在こんな感じです。

※2020年9月18日時点。

その後、5ヶ月ほどで総資産は+600万円増えました。

現在はFXの比率を減らし、仮想通貨「Bitcoin(BTC)」の積み立てと自動売買に資金を多く振り分けています。

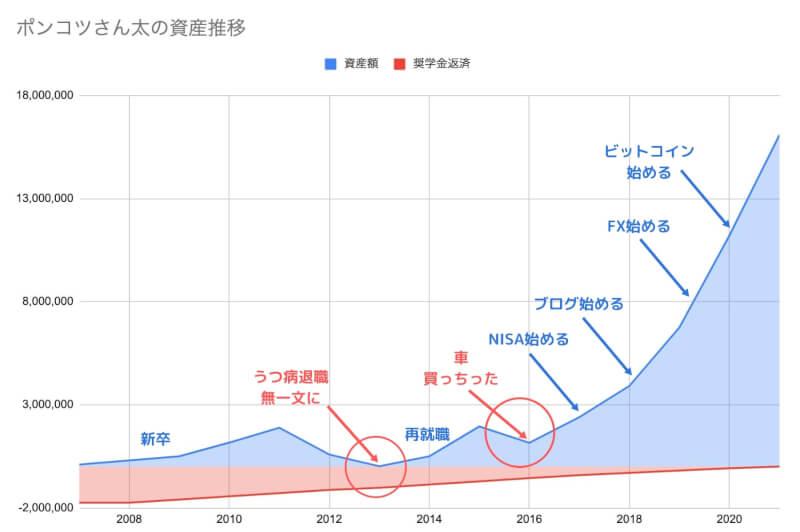

新卒〜現在までの資産推移を公開

「STEP4:余剰資金の積極投資」によって、2018年からは複利の力が働き、資産増加の勾配が上がっていることがわかります。

また、2019年にはFX自動売買の「トラリピ」を開始。2020年まで約550万円を運用していました。

しかしコロナ禍で為替の変動幅が小さくなり、リスクの割にうまみが少なくなりました。

そのため現在は、仮想通貨(暗号資産)「Bitcoin(BTC)」の自動売買サービス「QUOREA」をメインに運用しています。

QUOREAは「ロボット」と呼ばれる自動売買プログラムに資産運用を任せられるサービス。

ロボットたちは一度設定すれば、あとは自動的にトレードを行います。「ほったらかし」で運用できるのがとっても楽ちん。

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

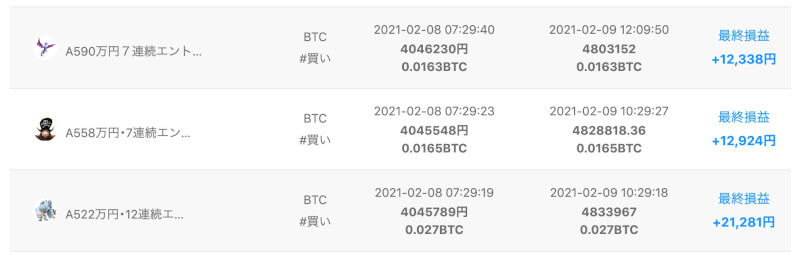

2020年5月に始めたばかりですが、2021年2月は単月で「+100万円」と、なかなかの運用益を出してくれています。詳しい説明や攻略方法はこちらの記事で解説しています。

確かに、他の投資系ブログを見ていると、資金1,000万円以上のプレイヤーは、国内外の個別株に積極投資している方も大勢いらっしゃいます。

しかし、その方たちのプロフィールを見ると、有名大卒、上場企業勤務、年収800万以上など「エリート」であることが多い…。

残念ながら、個別株中心の投資は、賢く、質のいい情報を収集・分析できる「限られた人向け」の手法と考えています。

なので、本ブログでは「普通の人」でも着実に資産をつくれる「再現性のある方法」に焦点をあてて紹介しています。

30代で「1,000万円」以上の貯金をつくる3つのメリット

こういった考え方も確かに一理あります。

私も20代のころ、ワーキングプアから脱出したくて、積極的に自分の経験値になるような遊びや勉強に投資しました。

それが結果的に「平均点」以上の収入につながっています。

しかし、お金をかけた遊びはキリがないので、ある程度遊んだら「資産形成」の段階に移りましょう。

30代で「1,000万円」以上の貯金をつくる3つのメリットについてご紹介します。

- 仕事のストレスから開放される

- 資産が「雪だるま式」に増えていく

- 家族や友人がピンチのとき快くお金を出せる

仕事のストレスから開放される

私は「月8万円」で一人暮らししているのですが、もし会社が嫌になって仕事を辞めたとしても、1,000万円が手元にあれば、なんと「10年間」は働かなくても暮らせます。

それが楽しいかどうかは別として、「その気になればいつでも会社を辞められる」という安心感は、かなり心強いです。

また、十分な貯蓄があれば、焦って職探しをしなくても5年先、10年先のライフプランを考えて「妥協しない転職」もできます。

お金がない時の職探しは、どうしても焦ってしまい、会社に足元を見られてしまうので、堂々と面接を受けるためにも「まとまった貯金」は大きな武器になります。

「1,000万円」を超えると資産が「雪だるま式」に増えていく

500万円以上を株式等に投資している方ならわかると思うのですが、元手となる資金が増えれば増えるほど、得られるリターン(運用益)の額も跳ね上がっていきます。

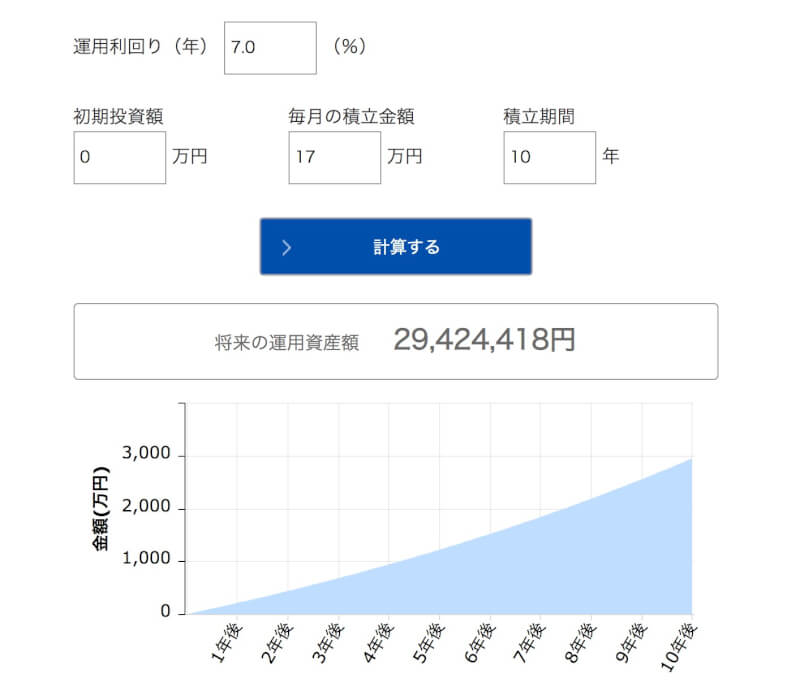

私は現在月17万円程度を新たに投資しているので、10年継続すると「2,040万円」を投じることになります。

手元に投資に使える資金がなかった場合、10年後(42歳)の資産は「約2,942万円」となります。(年間リターンを7%として計算)

まったく貯金がない状態での積立投資シミュレーション

参考:資産運用かんたんシミュレーション

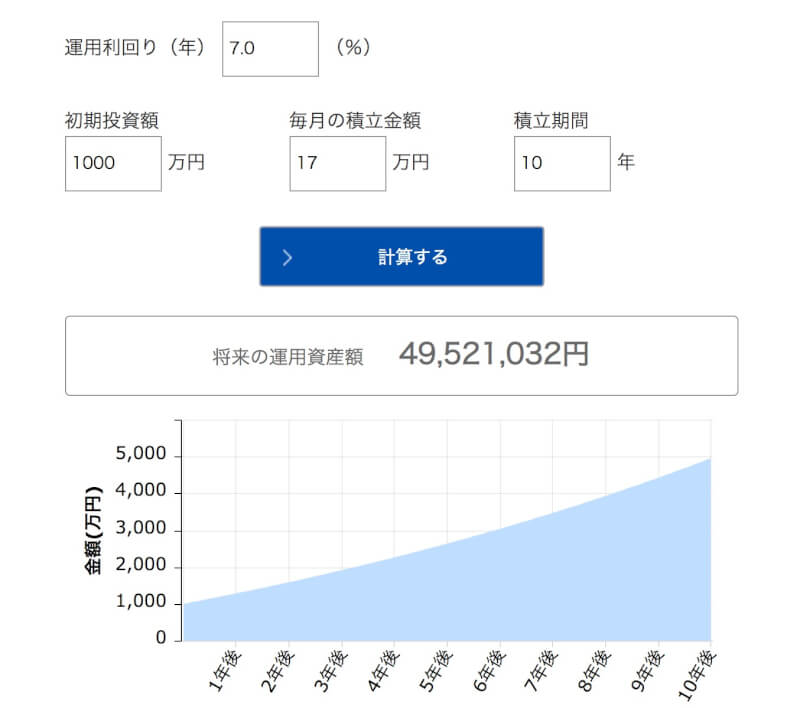

しかし、手元に「1,000万円」がある状態で、まったく同じ金額を積み立てると、10年後(42歳)の資産は「約4,952万円」になります。

手元に1,000万円がある状態での積立投資シミュレーション

手元にまとまった投資資金があるかないかで、10年後の資産額に「2,000万円以上」の開きが出るのです。

家族や友人がピンチのとき快くお金を出せる

私には妹たちがいるのですが、彼女らが結婚したときには快く祝い金を出せる兄でいたいと思っています。

また、両親も蓄えは少ないほうなので、いざという時は私が面倒をみなければなりません。

仲の良い友人に「もしも」の事態があるかもしれません。

そういった「家族や親友がピンチ」のとき、ポンとお金を出せないと、後から必ず「後悔」することになると思うのです。

そんな「もしも」がなくても、資産に余裕があれば、例えば次のような場合に気兼ねなくお金を出せます。

・両親・兄弟など家族の記念日にケチケチせず食事に連れていける

・デートや後輩との飲みなど「おごりたい時」に気前よくおごれる

・転職や異動のときお世話になった上司・同僚にお礼ができる

・友人・知人に仕事やお願いをする時、きちんと適正な報酬を出せる

貯金「1,000万円」を目指す「貯蓄体質」へ生まれ変われる方法

「お金が貯まらない人」はなぜ貯金ができないのか?その本当の理由

……という友人や同僚に理由を聞くと、「給料が上がらないから」「残業代がカットされたから」という答えが多く返ってきます。

しかし、私は「お金が貯まらない理由」はもっと根本的なところにあると考えています。

それは「感情にまかせてお金を使っているから」です。

お金の使い方は大きく分けて「投資」「消費」「浪費」の3つに分けられます。

・消費:払ったお金に対して同額の価値があるお金の使い方

・浪費:払ったお金に対してそれ以下の価値しかないお金の使い方

この中で「お金の貯まらない人」の消費行動に多いのが「浪費」です。

例えば家を買うとき、その家を他人に貸し出し家賃収入を得て、支払った額以上のリターンが見込めれば「投資」。

収入の身の丈にあった、妥当な値段の中古物件を買って住めば「消費」。

身の丈に合わない、広い豪華な家を新築で建て、住宅ローンに悩まされるようなら、それは「浪費」といえます。

「広く快適な家に住みたい」「近所に自慢できるような家に住みたい」など、誰しも理想はあると思いますが、見栄や感情にまかせてお金を使っていると、いつまで経ってもお金は貯まりません。

・一人暮らしでも家賃月5万円以上の部屋に住んでいる

・一人暮らしでもマイカーを所有している

・一人暮らしの食費が月3万円以上

・外食やコンビニ食が多い

・週に1回はコンビニに立ち寄る

・週に3回以上スーパーで買い出しする

・ポイントカードをたくさん持っている

・クレジットカードを3枚以上持っている

・よく分割払いで買い物をする

・5万円以上のスマホを頻繁に買い換えている

・毎月のスマホ通信料が月4,000円以上

・スマホゲーム等、ゲームアプリへ年間1万円以上課金している

・スノボ、ダイビングなど「お金のかかる趣味」をいくつも持っている

・毎年、服や靴、バッグを5万円以上買っている

・スポーツジムに月5,000円以上使っている

・「投資(資産運用)」をしていない

・「ふるさと納税」をしていない

・「副業」をしていない

つまり逆を言えば、以上の理由を少しずつ改善していけば、確実に「貯蓄体質」に変われるのです。

食費節約の強い味方「楽天ふるさと納税」のコツとお得な返礼品の選び方はこちらから。

月々のスマホ代を「1,000円台」にする方法はこちらから。

大都市圏でも家賃を4万円台にできる「お宝物件」の探し方はこちらから。

【まとめ】あきらめないで!無一文からでも1,000万円の貯金は可能

以上、無一文から逆転して「32歳で貯金1,000万円突破」までにやったことを紹介しました。

・心身が疲れていては良い仕事はできない。「うつ病」は焦らず治療に専念

・貯金があれば、突然の離職にも焦らず次の会社を探せる

・転職先の選定は「会社・業界の将来性」を重視

・家計は専用アプリで一括管理。月イチのチェックでOK

・余剰資金ができたら、若いうちから少額でも投資に回す

もしもタイムマシンが使えて、26歳の自分に会うことができて「あきらめずに6年頑張れば、1,000万円の貯金ができるよ」と伝えたとしても、おそらく信じないでしょう。

それくらい「1,000万円」という数字は、凡人の私達には高いハードルに感じます。

でも、今回ご紹介したわずか3〜4ステップをコツコツ実践していれば、数年で「誰にでも到達できる」レベルなのです。

私の場合、「うつ病」がハンデとなりましたが、健康体な方なら、さらに早く達成できると思います。

あきらめるのはまだ早いですよ!