ども。さん太(@PonkotsuSanta)です。

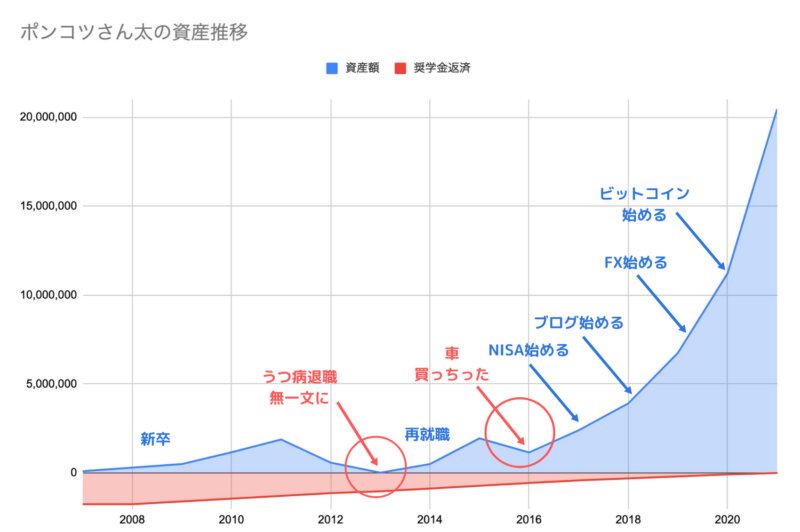

私も今でこそ、1,500万円以上を資産運用に回すことができていますが、投資を始めたのは30歳になってから。

4年ほど色々な商品に投資、数多く失敗する一方で「自信を持っておすすめできる」投資先もいくつか見つかりました。

本記事では、その中から厳選した「初心者におすすめしたい」投資方法をまとめて紹介します。

・ふだん使わない貯金ができたので「投資」にチャレンジしてみたい

・投資初心者におすすめの投資先や商品ってある?

・逆に初心者におすすめできない、失敗しやすい投資方法は?

投資(資産運用)は現代サラリーマンの「必須スキル」!その理由とは?

1970年代〜バブル崩壊までの日本は、定期貯金の金利が平均で約5%もあり「お金を預けているだけで殖えていた」夢のような時代がありました。

しかし、現代はご存知のように金利が「ほぼゼロ」という時代。銀行で眠らせているだけではお金はほとんど殖えません。

それどころか、生活に欠かせない食品や日用品、外食費や光熱費の「値上げラッシュ」により、相対的に預金の資産価値は目減りしていきます。

つまりこれからの時代、日本円で銀行預金しているだけでは、持っているお金の価値は「事実上」減っていくと言えるのです。

その他にも、投資(資産運用)が現代サラリーマンの「必須スキル」だと言える理由は数多くあります。

・終身雇用・年功序列制度の崩壊

・ポジション不足による若手世代の昇進・昇給の遅さ

・「働き方改革」による残業時間の削減(残業代のカット)

・日本全体の国際競争力の衰え

・超少子高齢化社会による現役世代の負担増

・消費税等の増税による負担増

・両親・義父母の介護問題

・災害・パンデミックなど「もしも」への備え

今の現役世代は、「上がらない給料」「保険料や税金の負担増」「親の介護問題」という「三重苦」が待ち構えています。

また、大規模災害やパンデミックなどで「ある日突然、仕事がなくなる」という事態も起きています。

収入源を、会社からもらう給料だけに頼っていては、突然の事態が起きたときに対処できません。

一方で、投資による副収入があれば「まさか」の事態に遭遇しても、収入が途絶えるリスクが軽減します。

また、投資を始めることで、会社の給料1本だった収入源が「2本、3本、4本……」と増えていき、資産が増えていくスピードも加速します。

私の場合も、2017年から投資を始めたことで、資産増加スピードが年々増しています。

現在サラリーマンが「恵まれている」3つのこと

特に、昔より現代のサラリーマンが恵まれていると思われるのは以下の3つです。

- 高品質なサービスや商品を低価格で得ることができる(節約しやすい)

- インターネット経由で多様な金融商品に投資できる

- IT(情報技術)の進歩で、初心者でも簡単に始められる投資サービスが増えている

まず1つ目が「節約がしやすい」ことでしょう。

ある程度の知識は必要ですが、節約術を駆使すれば、一人暮らしでも8万円台で快適な生活が可能。

さらにインターネットやIT(情報技術)の進歩で、株や投資信託、FXや仮想通貨(暗号資産)等の投資商品を手軽に売買できるようになり、初心者でも資産形成がしやすくなりました。

一方で初心者にとっては、投資の選択肢が多すぎて「何から始めて良いのかわからない」「何を選んで良いのかわからない」といった悩みがあると思います。

20代・30代の投資初心者は何から始めるべき?投資先選びで重要な5つのポイント

限られた資金を有効活用するためには、成功する可能性が高い投資先を選びたいところ。

初心者が特に注意したいポイントは以下の5つです。

- 少額から始められる投資先を選ぶ

- 投資収益性(利回り)の高い投資先を選ぶ

- 手間や手数料等の「コスト」が低い投資先を選ぶ

- 資金流動性が高い投資先を選ぶ

- 組み合わせで「リスク軽減」できる投資先を選ぶ

少額から始められる投資先を選ぶ

まずはじめに大切なのは「少額から始められる投資先を選ぶこと」。

これから資産形成を始める初心者にとっては、百万円単位のお金をいきなりポンと出せるものではありません。

また、投資経験の浅い初心者が、いきなり多くのお金をかけて投資を始めてもヤケドする可能性もあります。

投資収益性(利回り)の高い投資先を選ぶ

雑誌の特集などで「投資初心者向け」の商品としてよく紹介されているのが、つみたてNISA。

年間40万円分の非課税枠内で発生した利益に対する税金が非課税となる便利な制度なので、私も1年ほど使っていました。

しかし私は現在、一般NISAに切り替え、つみたてNISAは使っていません。

・非課税枠が40万円分しかない(一般NISAは120万円)

・選べる投資信託が少なく、平凡な投資収益性(利回り)のものしか選択肢がない

つみたてNISAは、どちらかと言うと「守り」の資産形成手段。

20代・30代は今からまだまだ働いて資金を稼げる時期ですので、始めから「守り」に入っていると大きな資産形成は難しくなります。

また、私も始めはそうだったのですが、投資初心者のうちは過度にリスクを恐れてしまいがち。

リスクとリターンはある程度比例するので、リスクが低い投資対象で資産運用するということは、リターンも大して上がらない、という結果を生みます。

20年、30年経ったとき、「預けたお金が全然増えてなかった……」なんてことになっても後戻りはできません。

若くして大きな資産を築いている方々は、この「リスクとリターン」のバランスを考えて、適切なリスクを取ることができた人達です。

私はNISAを始めた当初、ネット証券大手の「SBI証券」を使っていたのですが、楽天証券がポイント還元サービスを開始したためお引越し。

それからずっとNISAは楽天証券で運用しています。

楽天証券では500万円以上を運用、90万以上の利益が上がっている

楽天証券の一番のメリットは「楽天ポイント」が貯まること。

楽天カードで投資信託などの積立を行うと、「毎月積立額の1%(最大500ポイント)」が付与されます。

- 国内株式・投資信託の手数料は最低0円から

- 楽天スーパーポイントが貯まる!使える!

- 楽天市場でもらえるポイント還元率がアップ!

手間や手数料等の「コスト」が低い投資先を選ぶ

投資先選びでは「投資収益性(利回り)」に目が向きがちですが、手数料などの「コスト」もチェックする必要があります。

例えば、初心者でも自動で積立投資してくれることで人気の「ロボアドバイザー」。

私がロボアドバイザーをおすすめしない理由については以下の記事で詳しく解説しています。

資金流動性が高い投資先を選ぶ

コストと並んでもう一つ初心者が見落としがちなのが「資金流動性」。

資金流動性とは簡単に言うと「すぐ現金の形で手元に戻せるか」です。

すぐに投資商品の解約や出金ができて、現金の形に戻せれば「流動性が高い」と言え、逆になかなか解約ができない投資商品は「流動性が低い」と言えます。

代表的なものが「iDeCo」で、節税メリットがあるものの、60歳まで解約ができないため、途中で引き出したくても引き出せないのがネック。

また、保険のセールスマンがよく勧めてくる「貯蓄型保険」なども、途中解約すると掛け金より少ない返戻金しか得られないため、実質的に資金流動性が低いと言えます。

また、「トラリピ」などのリピート系のFXトレードも、常に含み損を抱えることが前提になるため、解約や出金が容易ではなく、初心者には勧められません。

組み合わせで「リスク軽減」できる投資先を選ぶ

まとまった資金を投資する場合、投資先は「一点集中」ではなく、ある程度分散させたほうが暴落リスクを軽減できます。

例えば、株をやるなら個別株ではなく、複数銘柄に分散投資できる投資信託やETF(上場投資信託)を選ぶのも一つの手。

FXなら、「対円」通貨ばかりを運用していると、大きく円高(円安)に振れたときのダメージが倍増するため、値動きの異なる通貨ペアを選ぶ方法もあります。

大企業でよくある「従業員持株会」も、自分の会社へ「集中投資」するのと同じで、会社への依存度が高くなりすぎるデメリットが。

【2022年版】20代・30代の投資初心者におすすめ資産運用方法

ビットコインの自動売買サービス「QUOREA(クオレア)BTC」

QUOREAは、ハードルの高いBitcoin投資を自動で行ってくれるサービス

難易度:★

リスク:★★★★

リターン:★★★★★

私が2020年1月から運用していて、今まで投資したあらゆる投資先の中で、最も多くのリターンを上げてくれているのがQUOREAです。

QUOREAは仮想通貨(暗号資産)「Bitcoin」の自動売買サービス。仕組みは以下の動画がわかりやすいです。

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

Bitcoinは、値動きが大きいので、上手く波に乗ると大きな収益を上げることができます。

初心者が自分で売買するのは難しいのですが、QUOREAならBitcoinの「自動トレード」が可能。

「QUOREA」の優れているポイントは以下の通りです。

・自動売買プログラムが24時間365日トレードを行ってくれる

・初心者でも上級者の売買ロジックを活用でき勝ちやすい

・初心者には難しい「損切り」もプログラムが自動で行い「含み損」を抱えにくい

・自動売買プログラム(ロボット)の種類が4,000種以上もある

・AI(人工知能)が自動売買プログラムを評価し、成績の良いプログラムを勧めてくれる

もちろん、仮想通貨(暗号資産)の取引は元本保証ではないので、損失が発生するリスクもあるのですが、そのぶん期待できるリターンも高め。

QUOREAは以下のような方に向いています。

・NISA等の制度を上限まで使っていて、さらにリターンを求めたい方

・仕事などで忙しく、自動で動くプログラムに売買を任せてラクしたい方

そんな初心者の方でもご安心を。「QUOREA」には、AI(人工知能)がおすすめロボットを紹介してくれる機能もあるので、初めての方でもすぐ自動売買を始められます。

もう少し高度な内容を知りたい方は「QUOREA攻略まとめ」もご覧ください。

- 簡単5分登録

- ユーザー平均勝率84.54% (2020年12月度実績)

- 初期費用&月額固定費用0円|資金10万円から始めるビットコイン投資

注目の高金利通貨「メキシコペソ」に投資して円安リスクに備える

日本は世界でも珍しい「マイナス金利」政策のため、お金を銀行に預けてもほとんど増えません。

しかし、世界にはかつての日本のように「お金を預けているだけで増える」という国があります。

その代表格が「メキシコ」で、超大国アメリカの隣国という優位性と豊富な資源、人口をもつ将来性あふれる国です。

外貨預金は何かと面倒ですが、FX(外国為替証拠金取引)を活用することで、手軽に高金利通貨「メキシコペソ」に投資が可能。

買って放置するだけで金利相当の利益を得られるほか、「円安」に傾けば売却利益を狙えるのもうれしい点です。

「メキシコペソ」のスワップ投資は「一度買ったら放置するだけ」なので、投資初心者でも簡単に始められるのが大きなポイント。

また、「円安」が続くと、輸入国の日本としては物価が上がり家計が厳しくなりますが、外貨に投資することでリスク回避できるメリットもあります。

「メキシコペソ」のスワップ投資術について、詳しくはこちらの記事で解説しています。

楽天証券で「近未来テクノロジー」に投資する

楽天証券では500万円以上を運用、90万以上の利益が上がっている

難易度:★

リスク:★★

リターン:★★★

Bitcoinの自動売買「QUOREA」の爆発力は凄いのですが、仮想通貨(暗号資産)に一点集中するのはリスクが大きいので、「テクノロジー系の投資信託」にも合計500万円ほど投資しています。

投資信託と言えば、全世界の株・債権をバランスよく組み入れてリスクを下げたバランスファンドが「初心者向け」とされ、私も最初は無難なインデックスファンドをドルコスト平均法で積み立てていました。

しかし、この手法の難点は「資産が大きく増えない」ことに尽きます。

近年はコンピュータで行うシステムトレードが増えたこともあり、株式市場もよく乱高下します。

するとドルコスト平均法では、積立のタイミングが悪いと、コツコツ積み立てた資産が一気に目減りすることもあり、損に耐えられずに売ってしまいがち。

また、バランス型のインデックスファンドは売却利益も比較的少ないので、NISA口座で運用しても非課税メリットをあまり活かせません。

NISA口座で投資信託の積立を始めた頃はS&P500連動のインデックスファンドを積立てしていたのですが、パフォーマンスが平凡で非課税メリットが活かせない😅

ここ一年ほどは伸び代のある「eMAXIS Neo」シリーズを買ってます。コロナショック直後に買ってたら現在3倍🎅#投資 #NISA pic.twitter.com/KV1yttcavU

— ポンコツさん太@がんばらない投資術 (@PonkotsuSanta) January 13, 2021

具体的には、これらの銘柄を価格が下落したタイミングで買い付けています。

・eMAXIS Neo 遺伝子工学

・eMAXIS Neo 宇宙開発

・eMAXIS Neo ドローン

・eMAXIS Neo ナノテクノロジー

・eMAXIS Neo バーチャルリアリティ

・eMAXIS Neo ウェアラブル

・eMAXIS Neo 自動運転

「eMAXIS Neo」を運用する理由は「買付手数料が無料」であること、「テクノロジーに将来性がある」こと、「値上がり率がよく、値動きが大きい」ことの3点です。

「eMAXIS Neo 自動運転」のチャート(画像引用:楽天証券)

例えば、「eMAXIS Neo 自動運転」の場合、2020年3月〜2021年3月までの1年間の値上がり率は「+300%」以上。

また、大きく値下がるタイミングもあるので「安く買って高く売る」ことが可能です。

証券会社のサービスは、正直どこも同じようなものなのですが、楽天証券では「楽天ポイント」が貯まる分お得です。

楽天カードで投資信託などの積立を行うと、「毎月積立額の1%(最大500ポイント)」が付与されます。

- 国内株式・投資信託の手数料は最低0円から

- 楽天スーパーポイントが貯まる!使える!

- 楽天市場でもらえるポイント還元率がアップ!

「楽天グループ」は、楽天証券以外にも、生活費節約に活躍するサービスが目白押しなので、私はフル活用して投資資金を貯めています。

【参考書】投資初心者の勉強におすすめな入門本3選

自分の大切なお金を運用するのですから、投資を始めるにあたって最低限の知識は持っておきたいところです。

貯金感覚でできる3000円投資生活デラックス

シリーズ累計90万部を突破した大ベストセラー。

「書店でこの本を手にとって投資を始めた」という人も多いのではないでしょうか。

本書を読むだけで、初心者が知っておきたい投資の基礎知識が一通り身につくので、「最初の一冊」としておすすめです。

本書で扱う「インデックス投資」は、少ない投資額から始められ初心者でも失敗しにくいのがメリット。

また節税になる「つみたてNISA」や「iDeCo」等の解説もあり、税金対策もばっちりです。

今さら聞けない 投資の超基本

「お金の超基本」と合わせてシリーズ累計50万部突破の大ベストセラー本。

前述の「3000円投資生活デラックス」は具体的に投資商品を買う「行動」に焦点を当てた本ですが、こちらは初心者が知っておくべき投資全般の知識をまとめた一冊です。

「3000円投資生活デラックス」を読んで投資を始めると、いろいろな疑問やわからないことが出てきます。

「今さら聞けない」というタイトルの通り、投資やお金のことは、なかなか友達や同僚にも相談しづらいもの。

本書は、そんな疑問を丁寧に解説してくれる「投資の教科書」と言えます。

投資のために「節約・貯金もがんばりたい!」という人は、姉妹本の「節約・貯蓄・投資の前に 今さら聞けないお金の超基本」も合わせて読むと効果的。

学校では教えてくれない「お金の基本」をイラストで学べる「お金の教科書」です。

1時間でわかるビットコイン入門

投資先としてたびたび話題にのぼる仮想通貨(暗号資産)。

本書は仮想通貨の代表格「Bitcoin」について、手早く基本的な知識を学べる入門書です。

初心者向けとされる「インデックス投資」は、始めやすく失敗しにくい反面、「資産が増えるのに長い時間がかかる」というデメリットもあります。

一方、仮想通貨(暗号資産)は波はあるものの右肩上がりの成長を続けており、有望な投資先としてチェックしておいて損はありません。

投資の勉強にも本の要約サービス「flier(フライヤー)」が便利

お金や投資の勉強に限らず、変化の激しい現代では、「大人になってからも勉強を続ける」ことが重要です。

本の要約サービス「flier」は、2,600冊以上ものビジネス書の「美味しいところだけ」を読み放題で勉強できるサービス。

本の要約サービス「flier」の概要をまとめると以下のとおり。

・1冊あたり「10分」でサクっと読むことができ読書時間を「時短」できる

・要約者はプロの編集者や経営コンサルタントなどの専門家。要約力が高く頭に入りやすい

・通勤時間の中で数冊読むことができ「読書習慣」を作れる

・音読機能付きで活字が苦手な方でも「聞き流し学習」できる

・愛読書をブックマークして、いつでも再読できる

本の要約サービス「flier」の活用方法については、以下の記事で詳しく解説しているので、参考になれば幸いです。

【まとめ】投資は20代・30代から始めたほうが有利!資産運用を始めてみよう

以上、20代・30代の投資初心者におすすめな資産運用方法について紹介しました。

・投資(資産運用)は現在サラリーマンの「必須スキル」

・Bitcoinへの投資なら自動売買サービスが便利

・NISA口座で運用するならパフォーマンスの良い「テクノロジー系投資信託」がおすすめ

投資商品は、年々優れたサービスが登場しているので、物覚えがよい20代・30代から投資を始めて、自分なりの投資スタイルを確立しておくと、その後の人生がかなり有利になります。

……にもかかわらず、ソーシャルレンディングサイト等を運営するネクストライフ社によると、20代・30代の若者の半分以上は「投資をしていない」という調査結果が出ています。

若者はどこに投資している?– MONEY PLUS https://t.co/MDbpolkqmC

本調査によると

51%の若者は投資をしていない#仮想通貨 に投資をしているのは「全体の5%」

さらに #自動売買 までしているのはその10分の一以下では…?少数派は孤独ですが「非凡な行動が非凡な成果を生む」

……と思ってます🎅— ポンコツさん太@がんばらない投資術 (@PonkotsuSanta) March 17, 2021

言い方を変えると、少額でも何らかの投資を始めれば、それだけで「その他大勢」から抜け出すことができる、ということです。

もう一つ、新卒の頃から投資を始めておけば、平凡(年間利回り7%)な投資成績であっても、11年後には「約4,000万円」もの資産を築くことができます。

4,000万円の資産を30代で築ければ、例えばこれだけの選択肢が増えます。

・地方でのんびりセミリアイアを検討できる

・資金を使ってやりたいビジネスを自分で興す

・お金を理由にやりたい趣味や旅行を諦めなくて良くなる

・サラリーマンを続けつつ、資産1億円を目指してさらに投資活動に励む

・本当にやりたい仕事、やりがいのある仕事に向けて余裕をもった転職ができる

サラリーマンの給料だけでは、30代でこれだけの選択肢を手に入れることはまずできません。