ども。さん太(@PonkotsuSanta) です。

前記事では、インデックス投資の始め方と考え方について書きました。

今回はインデックス投資とセットで考えたいオトクな制度NISA(ニーサ)の解説編です。

NISA(ニーサ)とつみたてNISAの比較

NISA(ニーサ/少額投資非課税制度)とは、

通常は利益に対して20.315%の税金が課税されますが、この制度を利用すると丸々利益にすることができるので、株式投資を始める上で利用しない手はありません。

NISAを利用するには?

NISAを利用するには、証券会社で通常の取引口座とは別に「NISA口座」を開設する必要があります。

口座開設の方法については、各証券会社のHPにガイドがあります。

NISA/つみたてNISAはどっちを選べばいい?

NISAには、「NISA(一般NISA)」と「つみたてNISA」の2つがあります。

「NISA(一般NISA)」と「つみたてNISA」はどちらか一方しか運用できないため、口座開設するときにいずれか一つを選ぶ必要があります。

※ただし、年に一回もう一方の区分(NISAまたはつみたてNISA)に変更できるので、投資スタイルが変わってきたら後から変更することもできます。

二者の特徴を簡単に表にしました。

| NISA | つみたてNISA | |

|---|---|---|

| 年間投資上限額 | 120万円/年 | 40万円/年 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 非課税投資総額 | 最大600万円 | 最大800万円 |

| 口座開設期間 | 2023年まで | 2037年まで |

| 買付方法 | 通常買付/積立方式 | 積立方式のみ |

| 対象商品 | 国内株式/海外株式/投資信託 | 国が定めた基準を満たした投資信託 |

「NISA」と「つみたてNISA」比較のポイント

比較表を元に、投資の目的やスタイル別に「NISA」と「つみたてNISA」どちらを選べば良いのかをまとめました。

・比較的短期での売買を想定

・年40万円以上を非課税運用し運用益を取りたい

・自分の裁量・タイミングでも買付けをしたい

・株式を購入する予定がある(つみたてNISA口座では株式の購入不可)

・積立投資が目的

・毎月少額をコツコツ運用したい

・10年以上の長期的な資産形成、老後資金の積立が目的

以上から「長期の積立投資が目的」であれば「つみたてNISA」一択ですが、より自由度や多くの年間非課税枠が欲しい場合は「NISA」を選択すると良いと思います。

「NISA」と「つみたてNISA」は、どちらでスタートしてもOKです。

投資スタイルが変われば後からでも変更可能です(条件あり)。

私の場合は最初の2年ほどをNISAで運用したあと、つみたてNISAに変更しました。

現在はインデックス投信の自動積立をつみたてNISAで行い、つみたてNISAにない銘柄や非課税枠以上に購入したい銘柄の取引を特定口座で行っています。

「つみたてNISA」と「iDeCo」比較のポイント

「つみたてNISA」を選択する人がもう一つ気になるのがiDeCo(個人型確定拠出年金)です。

どちらも長期的な資産形成が目的ですが、決定的な違いがありますので、事前に確認しておきましょう。

(ポイントを赤文字にしています)

| iDeCo | つみたてNISA | |

|---|---|---|

| 年間投資上限額 | 自営業 816,000円 公務員 144,000円 会社員 144,000円〜276,000円 専業主婦(夫) 276,000円 |

40万円/年 |

| 運用期間 | 加入〜60歳(10年間延長可能) | 20年 |

| 非課税のメリット | ・掛け金が全額「所得控除」になる ・運用益が非課税になる |

・運用益が非課税になる |

| 換金・資金の引き出し | 60歳まで原則不可 | いつでも可能 |

| 対象商品 | 定期預金/投資信託/保険 | 国が定めた基準を満たした投資信託 |

| その他デメリット | 口座開設・維持に手数料がかかる(※) | ー |

iDeCoは、掛け金全額が所得控除になるメリットがあるものの、原則として60歳まで資金を引き出すことができません。

そのため、

・60歳までの間に引き出すことを想定している運用

であれば、つみたてNISAを利用すべきだと考えます。

逆に、老後資金形成が目的であり、節税効果が高い方であれば、iDeCoの方が税制上有利です。

また、つみたてNISAとiDeCoは併用ができるので、まずはつみたてNISAを始めてみて、将来設計ができたタイミングでiDeCoも併用する、というパターンも可能です。

NISA/つみたてNISAで運用したい銘柄3選

NISA/つみたてNISAを開設した次のステップは、購入する(積み立てる)銘柄選びです。

私はNISA口座に関して言えば、基本は「パフォーマンス(運用成果)重視」が良いと考えています。

・非課税メリットを存分に活用するため

・長期投資であれば一時的な含み損を抱えても挽回できる

私もはじめは元本減らしたくない!含み損怖い!という思考から国債などの低リスク資産を多く組み入れていた事がありました。

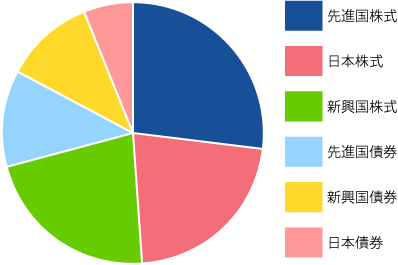

【投資を始めた頃のポートフォリオ】

しかし、ある程度積み立てた時に気がつくのです。

「ローリスク」とはすなわち「ローリターン」であると。

【複数のインデックス投信を1年半積立投資した損益比較】

上記は、私が日本株・外国株・債券それぞれのインデックス投信を、毎月定額積立で1年半ほど行った場合のパフォーマンス比較です。(2017/9〜2019/3)

一目瞭然なのですが、外国株式が圧倒的にパフォーマンスを上げており、その他はわずかにプラスかマイナスです。

もちろん、運用中は外国株も含み損を抱えることもありました。(2018年末の株価急落など)

しかし、下落局面から回復が早いのも外国株です。

以上を踏まえ、現在私は現在、米国中心に先進国株式でポートフォリオを固めています。

その中で特におすすめな投信が以下の3つです。

・eMAXIS Slim 米国株式(S&P500)

・ニッセイ外国株式インデックスファンド

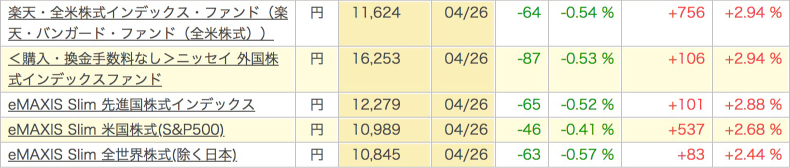

【2019年から楽天証券×つみたてNISAで運用中の上位5銘柄】

3つを挙げましたが、極論、パフォーマンス重視で言えば

「米国のみの投資で問題ない」と考えています。現代も世界の中心は米国ですので。

・楽天・全米株式インデックス・ファンド楽天

・eMAXIS Slim 米国株式(S&P500)

米国以外の先進国株(日本除く)を含めたい場合は「ニッセイ外国株式インデックスファンド」がおすすめです。

信託報酬が安く、過去にSBI証券で運用していた時も競合のインデックス投信よりもややパフォーマンスが良かったためです。

【まとめと余談】日本の将来は明るい?それとも暗い?

本記事のメイントピックは以上です。総括すると

「米国株」または「先進国株(日本除く)」に集中投資したほうが良い

しかし、ここで一つ疑問が湧きます。

私は日本人ですが、ぶっちゃけ日本の未来は暗いと考えています。

主な理由は2つあります。

→若者の負担増・消費減→景気後退

②日銀金融緩和の限界

各テーマを掘り下げると本記事の趣旨と外れるため詳しくは書きませんが、近く起こるのではないかと言われる日経平均暴落の可能性について、下記ブログがポイントをわかりやすくまとめてくださっていますので、参考までにご紹介します。

また、2016年以前の過去30年で「日経平均」と「S&P500」にそれぞれ投資していた場合の運用成績もあります。

こちらを見ると、日本株に投資することがいかに報われないかがわかりますね…。

以上、最後はちょっと暗いテーマになってしまいましたが「これから貧しくなるであろう日本」でいかに生きていくかは今後重要なテーマです。

日本が誇る手厚い公的保障も徐々に減らされていっている現代は、まさに「自分や家族の身は自分たちで守る」を実践しなくてはなりません。

将来に備えて今から準備し、賢く資産形成したいですね。