ども。さん太(@PonkotsuSanta)です。

奨学金は、私のように裕福でない家庭の生まれには進学の助けになる、ありがたい制度。

……ですが「奨学金」という名前と裏腹に、実質「ただの借金」ですから、社会人になると「返済」に追われるようになります。

そんな方に向け、奨学金を無理なくラクに返済する「3つのコツ」についてご紹介します。

・奨学金の返済がきつい……!ラクに完済する方法を知りたい

・給料が増えない!奨学金の返済ってみんなどうしてるのか知りたい

・第二種(有利子)奨学金の「一括返済」「繰り上げ返済」をすべきか迷っている

【奨学金完済!】奨学金を無理なくラクに返済する3つのコツ

奨学金の返還完了証

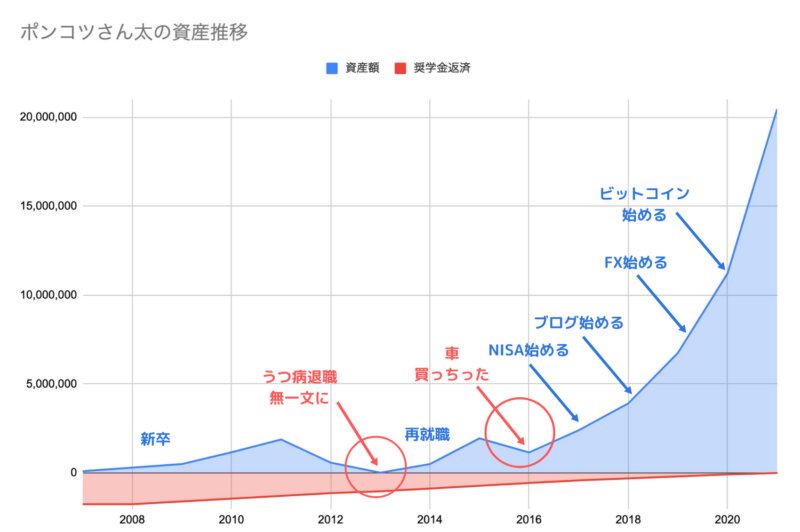

私が受けた奨学金と返済金額はこちら。現在はすべて返還完了しています。

第二種種奨学金(有利子):30万円(2015年9月完済)

合計:174万円(+利子)

「奨学金」といえば聞こえは良いですが、上記の場合、ただの「156回払いのローン」。思い返せば長い道のりでした……。

- 【完済のコツ①】新卒入社した会社は安易に辞めない

- 【完済のコツ②】20代前半で「節約&貯金スキル」を磨き「貯蓄体質」に変わる

- 【完済のコツ③】貯蓄から投資へ「お金がお金を生む」流れを作る

【完済のコツ①】新卒入社した会社は安易に辞めない

厚生労働省の調べによると、平成28年3月卒の新卒就職者の離職率は「3年以内で約32〜39%」という数字が出ています。

新規高卒就職者(平均):39.2%

新規大卒就職者(平均):32.0%

つまり現実として「新卒3人に1人」が3年以内に会社を辞めているのです。

新卒からの3年は社会人としての基礎力を身につける大事な期間。

また、十分な貯金ができる前に1社目を辞めてしまうと、余裕をもった転職活動ができないまま「焦って」2社目に入社することになります。

「焦って転職」すると、どうしても転職先からは「足元を見られる」ので、結果的に1社目より年収や役職がダウンしがちです。

新卒で働く会社は、どうしても「組織ピラミッドの最底辺」に配置されるため、どの会社で働くにしてもキツイのは当たり前。

そのため、自分の市場価値(スキルと知見)を磨き、十分な資金を稼ぐまではキツくても踏ん張ることをオススメします。

1社目を辞める目標としては、以下のいずれか(または全て)が達成できたら「辞め時」と考えていいと思います。

・「年収+100万円」以上の内定が取れる

・その会社で学ぶべき知識・経験を十分吸収した

・入社から「丸3年」以上が経過

また、「年収アップ」につながる転職のためには、読書が欠かせません。

「flier」を使った「1日10分」読書術はこちらの記事で解説しています。

【完済のコツ②】20代前半で「節約&貯金スキル」を磨き「貯蓄体質」に変わる

一部の「仕事大好き!」という方を除いて、大多数のサラリーマンは、お金さえあれば「できれば働きたくない」というのが本音ではないでしょうか。

お金に不自由しない暮らしを実現するために、20代前半で身につけておきたいのが「節約&貯金」のスキルです。

十分な貯金があれば、例えば「理不尽な人事」を受けたり心底から会社がイヤになっても自信を持って辞めることができます。

また、1年以上無給でもお金に困らない資産があれば、余裕を持って能力アップの勉強や、条件の良い転職先の厳選も可能。

・一人暮らしの食費は「月2〜3万円」に抑える

・スマホ代は「月1,000円」台をめざす

・家賃は「月4万円」以内をめざす

食費は「ふるさと納税」を活用すれば、一人暮らしでも「月2〜3万円」まで削減は容易にできます。

スマホ代は「楽天モバイル」なら月々「約1,000円」に節約が可能。

家賃が安くて住みやすい「お宝物件」の探し方は以下の記事を参考にしてみてください。

私は専門学校卒なので年収200万円台のスタートでしたが、「大卒・年収400万円代」の方なら27歳くらいで実現可能です。

【完済のコツ③】貯蓄から投資へ「お金がお金を生む」流れを作る

余裕をもって奨学金を返済したいなら「収入アップ」にも取り組む必要があります。

20代の頃は、よほど仕事ができて運が良くなければ、年収が「100万円単位」でアップすることはありません。

先述のとおり「安易な転職」はリスクが高いので、検討したいのは「副業」と「投資」。

とはいえ、いまだに「副業禁止」の会社が大多数なので、副業バレを避けてお金を増やすなら「投資」に軍配が上がります。

私の場合、貯金ゼロから資産1,000万円までは6年かかりましたが、そこから資産2,000万円までは1年で到達しました。これは投資の持つ「複利」の力が働いたためです。

投資は、単に収入アップが見込めるだけでなく、社会や経済を俯瞰的に見る上でも、若い頃から学んだほうが、後の人生で有利に働きます。

私が「年間120万円以上」の利益を上げている投資方法や考え方についてのまとめ記事はこちら。

手っ取り早く「初心者におすすめの投資手法」を知りたい方はこちらの記事が役に立ちます。

投資先の中でも2020年末から急成長しているのが「Bitcoin」です。

ビットコインのAI自動売買サービス「QUOREA」なら、約10万円の資金でスタート可能。

第二種(有利子)奨学金でも「一括返済」「繰り上げ返済」を急がなくていい理由

有利子奨学金は「一括返済」「繰り上げ返済」したほうがお得。だが「例外」もある

JASSO(日本学生支援機構)の「第二種(有利子)奨学金」は「利子」の分を多く返済しなければならないので、なるべく「一括返済」や「繰り上げ返済」したほうがお得、と言われています。

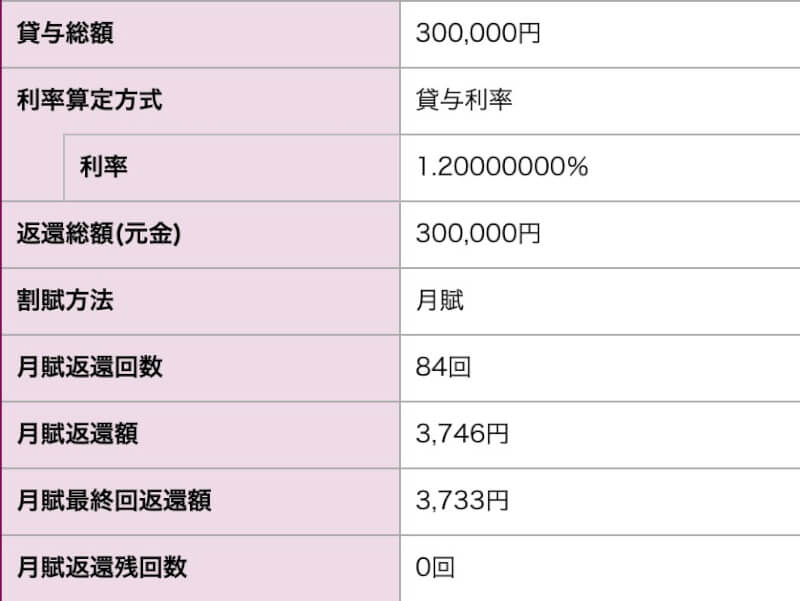

例えば、私が受けていた第二種奨学金の場合「年利1.2%」で、元金30万円に対して実際の返還額は「314,651円」。「14,651円」の利子を支払った計算になります。

「一括返済」や「繰り上げ返済」すれば、繰り上げ期間の利息分の支払額を抑えられるので、一般的に「お得」と言われています。

次に、全国の奨学生の「平均借入金額」を見てみましょう。

労働者福祉中央協議会の調査(2018年度)によると、奨学金の借入総額は以下の通り。

1〜2%の利子がかかる「300〜500万円の借金」ですから、「繰り上げ返済したほうがいいかな?」と考えるのも無理はありません。

……が、しかし例外もあります。

それは、投資(資産運用)で「支払う利子以上の利益を稼いでいる」場合。

もし、500万円の貯金があり、今すぐにでも「奨学金完済」できる場合。

この資金を「投資」すれば、控えめに利回り5%で見積もっても「年間25万円」の利益となります。

つまり「投資の運用益 > 奨学金の利子」が成り立つ場合、すぐに完済を目指すよりも、投資で「お金に働いてもらったほうが得」となります。

私が「年間120万円以上」の利益を上げている投資方法や考え方についてのまとめ記事はこちら。

投資先の中でも2020年末から急成長しているのが「Bitcoin」です。

ビットコインのAI自動売買サービス「QUOREA」なら、約10万円の資金でスタート可能。

【まとめ】奨学金は「無理なくマイペース」の返済でOK

以上、「奨学金を早くラク返済する3つのコツ」について紹介しました。

・新卒入社した会社は安易に辞めない

・20代前半で「節約&貯金スキル」を磨き「貯蓄体質」になろう

・貯蓄から投資へ「お金がお金を生む」流れを作ろう

・有利子奨学金もマイペースの返済でOK

奨学金とはいえ「借金」ですから、特に有利子のものは返済を焦る気持ちはわかります。

しかし、少しお金の勉強をすると、実はそれほど繰り上げ返済を急がなくても大丈夫ということがお分かりいただけたでしょう。

がんばって働いてせっかく貯めたお金ですから、できる限り有効に使いたいものです。